Kluczowe informacje o opłacalności leasingu w zależności od dochodów

- Leasing jest opłacalny dla przedsiębiorców, którzy generują dochód umożliwiający efektywne wykorzystanie go do optymalizacji podatkowej.

- Od 2026 roku obowiązują nowe limity kosztów uzyskania przychodu (KUP) dla samochodów osobowych: 100 tys. zł (spalinowe), 150 tys. zł (hybrydy PHEV) i 225 tys. zł (elektryki).

- Dla osób fizycznych miesięczna rata leasingowa powinna stanowić bezpiecznie 25-50% dochodu netto, aby nie obciążać nadmiernie budżetu.

- Minimalny dochód netto dla osób fizycznych, pozwalający myśleć o leasingu, to orientacyjnie 2500-4000 zł, w zależności od wysokości raty.

- Firmy leasingowe oceniają zdolność leasingową łagodniej niż banki, koncentrując się na stabilności i regularności dochodów.

Kiedy leasing naprawdę się opłaca? Kluczowe progi dochodowe dla firm i osób prywatnych

Zastanawiając się nad leasingiem, niezależnie od tego, czy prowadzisz firmę, czy jesteś osobą prywatną, kluczowe pytanie zawsze brzmi: czy to się opłaca? Moje doświadczenie pokazuje, że odpowiedź na to pytanie jest zawsze złożona i zależy przede wszystkim od Twojej indywidualnej sytuacji finansowej oraz celów, jakie chcesz osiągnąć. Jednym z najważniejszych czynników decydujących o opłacalności leasingu jest wysokość i stabilność generowanego dochodu. Dla przedsiębiorców dochód jest fundamentem do optymalizacji podatkowej i wykorzystania leasingu jako tarczy, natomiast dla osób fizycznych – gwarantem zdolności leasingowej i bezpieczeństwa domowego budżetu. Warto pamiętać, że od 2026 roku wchodzą w życie nowe regulacje dotyczące limitów kosztów uzyskania przychodu, co dodatkowo wpływa na kalkulację opłacalności dla firm.

Zrozumienie istoty opłacalności: Dlaczego dochód jest kluczowy w leasingu?

Dochód to siła napędowa każdej decyzji finansowej, a w przypadku leasingu jego rola jest wręcz fundamentalna. Dla przedsiębiorców, generowanie odpowiedniego dochodu pozwala na pełne wykorzystanie leasingu jako narzędzia do obniżenia podatków. Raty leasingowe, będące kosztem uzyskania przychodu (KUP), zmniejszają podstawę opodatkowania, co bezpośrednio przekłada się na niższy podatek dochodowy. Bez wystarczającego dochodu, możliwość odliczenia tych kosztów jest ograniczona, a korzyści podatkowe stają się iluzoryczne. Z kolei dla osób fizycznych, dochód jest podstawą oceny zdolności leasingowej. To właśnie na jego podstawie firmy leasingowe oceniają, czy będziesz w stanie terminowo spłacać raty, nie obciążając nadmiernie swojego budżetu. Wysoki i stabilny dochód zwiększa Twoje szanse na uzyskanie finansowania i pozwala na bezpieczne planowanie wydatków.Czym różni się opłacalność leasingu dla przedsiębiorcy i konsumenta?

Opłacalność leasingu jest postrzegana zupełnie inaczej w zależności od tego, czy jesteśmy przedsiębiorcą, czy konsumentem. Dla przedsiębiorców, leasing to przede wszystkim narzędzie do optymalizacji podatkowej, które pozwala na zaliczenie rat w koszty uzyskania przychodu i odliczenie VAT-u (jeśli firma jest VAT-owcem). Dodatkowo, leasing poprawia płynność finansową firmy, ponieważ nie wymaga angażowania dużego kapitału na start, a także umożliwia szybką wymianę floty pojazdów na nowsze modele. To elastyczne rozwiązanie, które wspiera rozwój biznesu.

Dla konsumentów, czyli osób fizycznych nieprowadzących działalności gospodarczej, opłacalność leasingu mierzy się przede wszystkim dostępnością finansowania i stabilnością domowego budżetu. Leasing konsumencki to alternatywa dla kredytu bankowego, często z łagodniejszymi wymogami dotyczącymi zdolności kredytowej. Kluczowe jest, aby wysokość raty była bezpieczna i nie stanowiła nadmiernego obciążenia, co pozwala na komfortowe użytkowanie pojazdu bez negatywnych konsekwencji dla finansów osobistych.

Leasing dla Przedsiębiorcy: Jak Twoje dochody wpływają na korzyści podatkowe?

Dla każdego przedsiębiorcy, który rozważa leasing, kluczowe jest zrozumienie, jak dochód firmy przekłada się na realne korzyści podatkowe. Leasing jest szczególnie opłacalny dla podmiotów generujących stabilne i przewidywalne dochody. To właśnie one umożliwiają regularne opłacanie rat i jednoczesne czerpanie maksymalnych korzyści z tzw. tarczy podatkowej. Im wyższy dochód, tym większa efektywność odliczeń, co sprawia, że leasing staje się potężnym narzędziem do zarządzania finansami firmy.

Jak leasing obniża podatki? Mechanizm kosztów uzyskania przychodu w pigułce

Mechanizm obniżania podatków przez leasing jest stosunkowo prosty, ale niezwykle efektywny. W przypadku leasingu operacyjnego, który jest najpopularniejszą formą, cała rata leasingowa (zarówno część kapitałowa, jak i odsetkowa) stanowi koszt uzyskania przychodu (KUP). Dodatkowo, do KUP zaliczyć można opłatę wstępną, koszty ubezpieczenia pojazdu oraz inne opłaty eksploatacyjne związane z jego użytkowaniem. Ważne jest jednak, aby pamiętać o limitach wartości pojazdu. O ile część odsetkowa raty w całości jest KUP niezależnie od wartości samochodu, o tyle część kapitałowa jest kosztem tylko do określonego limitu wartości pojazdu. To oznacza, że leasingując droższe auto, część kapitałowa raty powyżej limitu nie będzie stanowiła KUP, co zmniejsza korzyści podatkowe. Mimo to, możliwość odliczenia VAT (dla VAT-owców) oraz pozostałych kosztów sprawia, że leasing pozostaje atrakcyjny.

Nowe limity od 2026 roku – przy jakich dochodach i wartości auta leasing wciąż jest najlepszym wyjściem?

Zmiany w przepisach podatkowych, które wejdą w życie od 2026 roku, wprowadzają nowe limity kosztów uzyskania przychodu dla samochodów osobowych. Według danych Poradnika Przedsiębiorcy, te zmiany mają na celu promowanie pojazdów niskoemisyjnych. Mimo to, leasing nadal pozostaje atrakcyjnym rozwiązaniem, a jego opłacalność będzie zależeć od wartości pojazdu i Twoich dochodów. Poniżej przedstawiam, jak kształtują się nowe limity:

| Typ pojazdu | Limit KUP od 2026 | Emisja CO₂ |

|---|---|---|

| Samochody spalinowe i hybrydowe (z wyższą emisją) | 100 000 zł | ≥ 50 g/km |

| Hybrydy plug-in (PHEV) | 150 000 zł | < 50 g/km |

| Samochody w pełni elektryczne i wodorowe | 225 000 zł | 0 g/km |

Samochody spalinowe (limit 100 tys. zł): Kiedy tarcza podatkowa działa najefektywniej?

Dla przedsiębiorców, którzy nie potrzebują bardzo drogich pojazdów, leasing aut spalinowych w ramach limitu 100 tys. zł wciąż będzie bardzo opłacalny. Tarcza podatkowa działa najefektywniej dla firm o stabilnych dochodach, które mogą w pełni wykorzystać możliwość zaliczenia rat w koszty. Jeśli wartość pojazdu mieści się w limicie, cała część kapitałowa raty, wraz z odsetkami i opłatą wstępną, obniża podstawę opodatkowania. Dla droższych aut spalinowych, których wartość przekracza 100 tys. zł, korzyści podatkowe będą proporcjonalnie mniejsze, ponieważ tylko część raty kapitałowej będzie mogła być zaliczona do KUP. Mimo to, dla wielu firm, zwłaszcza tych z sektora MŚP, ten limit jest wystarczający do efektywnego zarządzania kosztami.

Hybrydy i elektryki (limity 150/225 tys. zł): Czy wyższy dochód uzasadnia inwestycję w droższe auto?

Wyższe limity dla hybryd plug-in (150 tys. zł) i samochodów elektrycznych (225 tys. zł) sprawiają, że te droższe pojazdy stają się znacznie bardziej atrakcyjne podatkowo, zwłaszcza dla firm o wyższych dochodach. Dzięki tym limitom, przedsiębiorcy mogą odliczyć większą część rat leasingowych od podstawy opodatkowania, co może uzasadniać inwestycję w nowocześniejsze i bardziej ekologiczne pojazdy. Firmy z wysokimi dochodami, które i tak płacą wysokie podatki, mogą dzięki temu znacząco obniżyć swoje zobowiązania, jednocześnie modernizując flotę i budując wizerunek firmy dbającej o środowisko. W tym przypadku, wyższy dochód pozwala na czerpanie większych korzyści z preferencyjnego traktowania pojazdów niskoemisyjnych.

Leasing operacyjny a finansowy po zmianach: Który wybrać w zależności od dochodów firmy?

Wybór między leasingiem operacyjnym a finansowym zależy od specyfiki działalności i celów finansowych firmy. Leasing operacyjny jest zdecydowanie bardziej popularny i elastyczny. W jego przypadku przedmiot leasingu pozostaje własnością leasingodawcy, a raty w całości są kosztem uzyskania przychodu. Po zakończeniu umowy, przedsiębiorca może wykupić pojazd (zazwyczaj za symboliczną kwotę), zwrócić go lub wziąć w leasing kolejny. Jest to korzystne dla firm, które chcą regularnie wymieniać flotę i cenią sobie prostotę rozliczeń podatkowych. Dla firm o stabilnych dochodach i chęci optymalizacji podatkowej, leasing operacyjny jest zazwyczaj lepszym wyborem.Leasing finansowy przypomina bardziej kredyt. Przedmiot leasingu jest zaliczany do majątku leasingobiorcy i to on dokonuje odpisów amortyzacyjnych. Do kosztów uzyskania przychodu zalicza się tylko część odsetkową raty oraz odpisy amortyzacyjne. Po spłacie wszystkich rat, przedmiot leasingu automatycznie staje się własnością leasingobiorcy. Leasing finansowy jest korzystniejszy dla firm, które od początku chcą być właścicielami przedmiotu leasingu i mogą w pełni wykorzystać odpisy amortyzacyjne, np. w przypadku maszyn czy linii produkcyjnych o długim okresie użytkowania. W kontekście samochodów, leasing operacyjny jest zazwyczaj bardziej atrakcyjny podatkowo i bilansowo.

Dochód a forma opodatkowania (ryczałt, zasady ogólne, podatek liniowy): Gdzie korzyści są największe?

Forma opodatkowania ma fundamentalne znaczenie dla opłacalności leasingu. Jeśli prowadzisz firmę rozliczającą się na zasadach ogólnych lub podatkiem liniowym, leasing jest dla Ciebie bardzo korzystny. W obu tych formach masz możliwość odliczania kosztów uzyskania przychodu, co oznacza, że raty leasingowe bezpośrednio obniżają podstawę opodatkowania, a tym samym wysokość płaconego podatku dochodowego. Im wyższy dochód, tym większe korzyści z tej "tarczy podatkowej".

Sytuacja wygląda inaczej w przypadku ryczałtu od przychodów ewidencjonowanych. Tutaj nie ma możliwości odliczania kosztów uzyskania przychodu. Oznacza to, że raty leasingowe nie wpłyną na obniżenie Twojego podatku dochodowego. W takim scenariuszu, jedyną korzyścią podatkową z leasingu (dla VAT-owców) jest możliwość odliczenia podatku VAT od rat. Dla ryczałtowców, leasing jest zatem mniej atrakcyjny podatkowo, a jego opłacalność sprowadza się głównie do kwestii płynności finansowej i braku konieczności angażowania własnego kapitału.

Czy firma bez dochodu lub start-up ma szansę na opłacalny leasing? Warunki i wymagania

Wielu młodych przedsiębiorców i właścicieli start-upów zastanawia się, czy mają szansę na leasing, skoro ich firma dopiero zaczyna generować dochody. Moja odpowiedź brzmi: tak, jest to możliwe! Firmy leasingowe są zazwyczaj bardziej elastyczne niż banki i często podchodzą do oceny zdolności leasingowej w sposób bardziej otwarty. Nie skupiają się wyłącznie na historycznych dochodach, ale również na potencjale rozwoju firmy, biznesplanie i wiarygodności przedsiębiorcy. W przypadku start-upów lub firm bez wysokich dochodów, często wymagany jest wyższy wkład własny, zazwyczaj w granicach 15-20%. Dostępna jest również tzw. procedura uproszczona, która ułatwia uzyskanie leasingu, zwłaszcza na popularne modele samochodów. Warto pamiętać, że leasingodawcy są zainteresowani budowaniem długoterminowych relacji, dlatego często dają szansę młodym firmom, widząc w nich przyszłych, lojalnych klientów.

Leasing Konsumencki: Ile musisz zarabiać, by rata nie zrujnowała Twojego budżetu?

Przechodząc do perspektywy osób fizycznych, czyli leasingu konsumenckiego, musimy pamiętać, że tutaj nie ma mowy o korzyściach podatkowych. Opłacalność mierzy się stabilnością finansową, dostępnością finansowania i przede wszystkim bezpieczeństwem domowego budżetu. Kluczowe jest, aby rata leasingowa była dopasowana do Twoich realnych możliwości finansowych, tak aby nie prowadziła do nadmiernego obciążenia i stresu.

Minimalne progi dochodowe: Jaka pensja netto otwiera drzwi do leasingu?

Nie ma jednej uniwersalnej kwoty minimalnego dochodu, która gwarantuje leasing, ponieważ firmy leasingowe oceniają każdy wniosek indywidualnie. Jednak z mojego doświadczenia wynika, że aby w ogóle myśleć o leasingu na tańszy samochód, minimalny dochód netto powinien wynosić orientacyjnie 2500-4000 zł miesięcznie. Ta kwota jest punktem wyjścia i zależy od wielu czynników, takich jak wysokość planowanej raty, okres leasingu, wkład własny oraz Twoje inne zobowiązania finansowe. Pamiętaj, że nawet z niższymi dochodami, przy odpowiednio niskiej racie i braku innych obciążeń, leasing może być dostępny, ale zawsze warto celować w stabilność finansową.

Złota zasada zdolności leasingowej: Jaką część dochodu może stanowić bezpieczna rata?

Jedną z najważniejszych zasad, którą zawsze powtarzam moim klientom, jest tzw. "złota zasada" dotycząca relacji dochodu do raty leasingowej. Aby rata nie zrujnowała Twojego budżetu, miesięczna rata leasingowa powinna stanowić bezpiecznie od 25% do 50% Twojego dochodu netto. Przekroczenie tych wartości, zwłaszcza górnej granicy, może prowadzić do nadmiernego obciążenia finansowego, problemów ze spłatą i ogólnego dyskomfortu. Im niższy procent dochodu przeznaczasz na ratę, tym większe masz bezpieczeństwo finansowe i większą swobodę w zarządzaniu pozostałymi wydatkami. Zawsze zalecam, aby być konserwatywnym w swoich szacunkach i zostawić sobie margines bezpieczeństwa.

Jak firmy leasingowe liczą Twoją zdolność? To nie tylko wysokość pensji

Firmy leasingowe, podobnie jak banki, oceniają Twoją zdolność do spłaty zobowiązań, ale często robią to w nieco łagodniejszy i bardziej elastyczny sposób. Nie jest to tylko proste sprawdzenie wysokości pensji. Leasingodawcy analizują kompleksowo Twoją sytuację finansową, biorąc pod uwagę wiele czynników, które świadczą o Twojej wiarygodności i stabilności.

Stabilność zatrudnienia: Dlaczego umowa o pracę daje przewagę?

Stabilność zatrudnienia to jeden z najważniejszych czynników wpływających na ocenę zdolności leasingowej. Umowa o pracę na czas nieokreślony jest postrzegana jako najbardziej stabilne i wiarygodne źródło dochodu. Daje firmie leasingowej pewność, że Twoje dochody będą regularne i przewidywalne przez długi czas. To znacząco zwiększa Twoje szanse na uzyskanie leasingu na korzystnych warunkach, często z niższym wkładem własnym i lepszym oprocentowaniem. Umowy na czas określony również są akceptowane, ale mogą wymagać dłuższego stażu pracy lub dodatkowych zabezpieczeń.

Inne źródła dochodu: Czy umowa zlecenie, dzieło lub emerytura wystarczą?

Na szczęście, firmy leasingowe nie ograniczają się wyłącznie do umów o pracę. Akceptują również inne, udokumentowane i regularne źródła dochodu. Mogą to być umowy zlecenia, umowy o dzieło, renty, emerytury, a nawet dochody z najmu nieruchomości. Kluczowe jest, aby te dochody były stabilne i możliwe do udokumentowania, np. poprzez wyciągi bankowe, PIT-y za poprzednie lata czy zaświadczenia od zleceniodawców. W przypadku umów cywilnoprawnych, leasingodawca może wymagać dłuższego stażu współpracy z danym podmiotem, aby upewnić się co do regularności wpływów. Ważne jest, aby pokazać udokumentowaną, regularną zdolność do spłaty zobowiązań.

Historia w BIK i KRD: Jak przeszłość finansowa wpływa na Twoje szanse?

Twoja historia kredytowa w Biurze Informacji Kredytowej (BIK) oraz Krajowym Rejestrze Długów (KRD) odgrywa bardzo ważną rolę w ocenie zdolności leasingowej. Pozytywna historia, czyli terminowe spłacanie wcześniejszych zobowiązań (kredytów, pożyczek, rachunków), buduje zaufanie leasingodawcy i świadczy o Twojej rzetelności finansowej. Zwiększa to Twoje szanse na uzyskanie leasingu i może wpłynąć na korzystniejsze warunki umowy. Natomiast negatywne wpisy, takie jak opóźnienia w spłatach czy niespłacone długi, mogą znacząco utrudnić, a nawet uniemożliwić uzyskanie leasingu. Warto regularnie sprawdzać swoją historię w BIK i dbać o jej czystość, zanim złożysz wniosek o leasing.

Praktyczne przykłady: Jakie auto i przy jakich zarobkach?

Aby lepiej zobrazować, jak dochody przekładają się na możliwość leasingu, posłużmy się praktycznymi przykładami. Przyjmijmy, że bezpieczna rata leasingowa powinna stanowić około 30-40% Twojego miesięcznego dochodu netto.

Samochód miejski (rata ok. 1500 zł): Jakie dochody są potrzebne?

Jeśli planujesz leasing samochodu miejskiego, którego miesięczna rata wynosi około 1500 zł, to, stosując zasadę 30-40% dochodu netto, potrzebujesz zarabiać:

- Przy 30%: 1500 zł / 0.30 = 5000 zł netto

- Przy 40%: 1500 zł / 0.40 = 3750 zł netto

Zatem, aby komfortowo spłacać ratę 1500 zł, Twój dochód netto powinien wynosić minimum 3750-5000 zł. To pozwala na zachowanie stabilności finansowej i swobodę w pozostałych wydatkach.

Rodzinny SUV (rata ok. 2500 zł): Ile trzeba zarabiać, by było Cię stać?

Dla rodzinnego SUV-a z ratą na poziomie 2500 zł miesięcznie, wymagane dochody netto będą odpowiednio wyższe:

- Przy 30%: 2500 zł / 0.30 = 8333 zł netto

- Przy 40%: 2500 zł / 0.40 = 6250 zł netto

W tym przypadku, aby leasing SUV-a był bezpieczny dla Twojego budżetu, powinieneś zarabiać co najmniej 6250-8333 zł netto. To pokazuje, że droższe auto wymaga znacznie wyższych i bardziej stabilnych dochodów.

Auto klasy premium (rata powyżej 4000 zł): Dla kogo jest to realna opcja?

Leasing auta klasy premium, z ratą przekraczającą 4000 zł miesięcznie, to opcja dla osób o znacznie wyższych dochodach. Przykładowo, dla raty 4000 zł:

- Przy 30%: 4000 zł / 0.30 = 13333 zł netto

- Przy 40%: 4000 zł / 0.40 = 10000 zł netto

Jak widać, aby komfortowo pozwolić sobie na takie auto, Twoje miesięczne dochody netto powinny wynosić minimum 10000-13333 zł i więcej. Jest to realna opcja dla osób na wysokich stanowiskach, specjalistów o unikalnych umiejętnościach lub przedsiębiorców z bardzo dobrze prosperującymi firmami.

Decyzja o leasingu: Jak ostatecznie ocenić, czy to rozwiązanie dla Ciebie?

Podjęcie decyzji o leasingu to ważny krok, który powinien być poprzedzony gruntowną analizą własnej sytuacji finansowej i celów. Niezależnie od tego, czy jesteś przedsiębiorcą, czy osobą prywatną, kluczowe jest, aby świadomie ocenić wszystkie za i przeciw, a także uwzględnić potencjalne pułapki. Ostatecznie, leasing jest dla Ciebie, jeśli jego korzyści przewyższają koszty i idealnie wpisuje się w Twoje potrzeby.

Leasing vs. kredyt: Co się bardziej opłaca przy Twoim poziomie dochodów?

Porównanie leasingu z kredytem samochodowym jest nieuniknione i jego opłacalność zależy od Twojego statusu i dochodów. Dla firm, leasing (zwłaszcza operacyjny) jest często bardziej opłacalny ze względu na korzyści podatkowe (odliczenie rat jako KUP, odliczenie VAT), uproszczone procedury i brak obciążania bilansu firmy. Przy wysokich dochodach, możliwość efektywnej optymalizacji podatkowej sprawia, że leasing jest zazwyczaj lepszym wyborem niż kredyt, który nie oferuje takich ulg.

Dla osób fizycznych, wybór jest bardziej złożony. Leasing konsumencki często ma łagodniejsze wymagania dotyczące zdolności niż kredyt bankowy. Nie wymaga też wpisywania pojazdu do majątku, co może być zaletą. Kredyt z kolei daje Ci własność pojazdu od samego początku. Jeśli masz bardzo stabilne i wysokie dochody, a także dobrą historię kredytową, kredyt może być atrakcyjny ze względu na niższe całkowite koszty (brak opłat manipulacyjnych typowych dla leasingu i często niższe oprocentowanie). Jednak dla osób z niższymi lub mniej stabilnymi dochodami, leasing może być jedyną realną opcją na finansowanie samochodu. Ostatecznie, im wyższe i stabilniejsze masz dochody, tym większą masz elastyczność w wyborze między leasingiem a kredytem, a Twoja decyzja powinna opierać się na preferencjach dotyczących własności, elastyczności i procedur.

Ukryte koszty leasingu, o których musisz pamiętać, planując budżet

Podpisując umowę leasingową, ważne jest, aby być świadomym nie tylko wysokości raty, ale także potencjalnych dodatkowych kosztów, które mogą wpłynąć na Twój budżet. Oto najważniejsze z nich:

- Ubezpieczenie: Często narzucone przez leasingodawcę, może być droższe niż ubezpieczenie kupione na własną rękę.

- Koszty serwisu i przeglądów: W niektórych umowach leasingowych mogą być wliczone w ratę, ale często są to dodatkowe wydatki.

- Opłaty manipulacyjne: Za przygotowanie umowy, zmianę warunków, czy inne czynności administracyjne.

- Koszty związane z nadmiernym zużyciem pojazdu: Jeśli po zakończeniu umowy zwracasz auto, a jego stan odbiega od normy (np. liczne zarysowania, uszkodzenia), leasingodawca może naliczyć dodatkowe opłaty.

- Przekroczenie limitu kilometrów: W leasingu operacyjnym często ustalany jest roczny limit kilometrów. Za każdy kilometr ponad limit naliczana jest opłata.

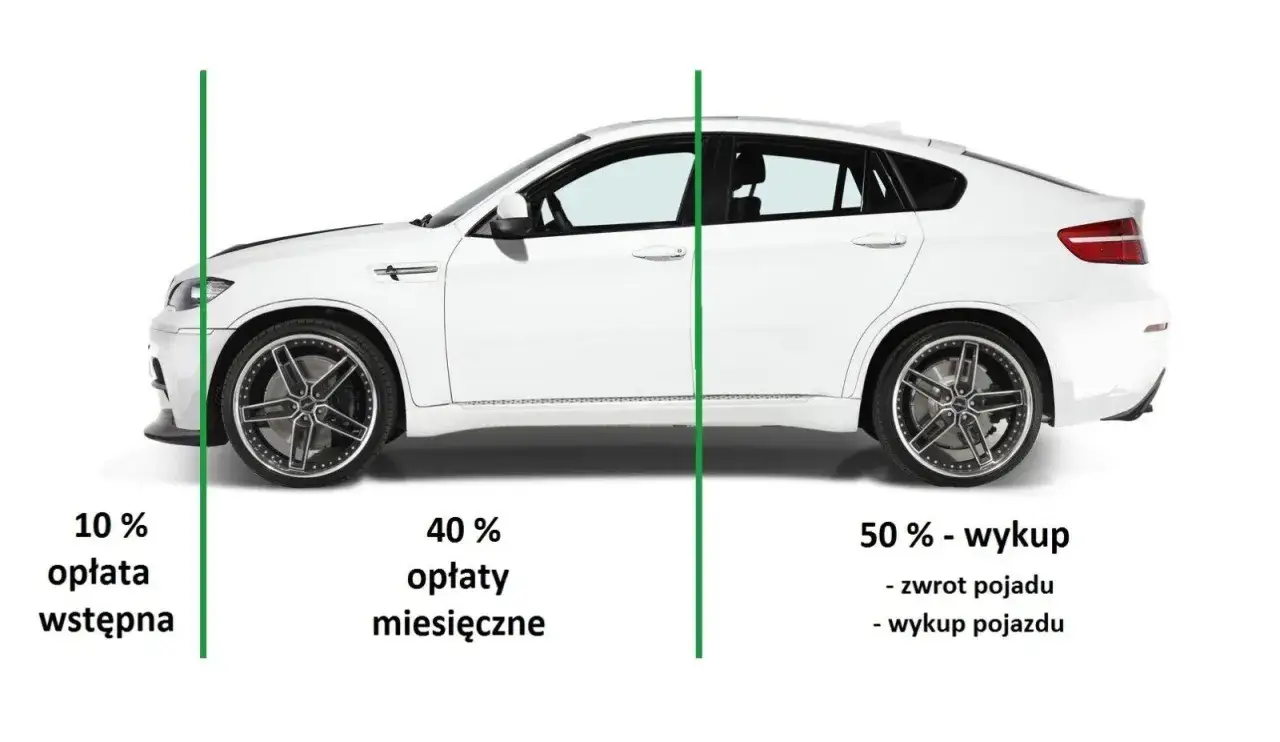

- Koszty wykupu lub zwrotu pojazdu: Po zakończeniu umowy możesz wykupić pojazd (za ustaloną kwotę) lub go zwrócić. Z obydwoma opcjami mogą wiązać się dodatkowe opłaty manipulacyjne.

Przeczytaj również: Co to leasing? Operacyjny vs finansowy - wybierz mądrze

Jak mądrze wybrać ofertę, by leasing był opłacalny niezależnie od wahań dochodów?

Aby leasing był opłacalny i bezpieczny, nawet w przypadku ewentualnych wahań dochodów, kluczowe jest mądre podejście do wyboru oferty. Oto moje praktyczne wskazówki:

- Negocjuj warunki umowy: Nie bój się negocjować wysokości opłaty wstępnej, wysokości raty, okresu leasingu czy warunków wykupu. Rynek leasingowy jest konkurencyjny.

- Wybierz odpowiedni wkład własny: Wyższy wkład własny oznacza niższe raty miesięczne, co zwiększa bezpieczeństwo w przypadku spadku dochodów.

- Dopasuj okres leasingu: Dłuższy okres leasingu to niższe raty, ale wyższy całkowity koszt. Krótszy okres to wyższe raty, ale szybciej spłacasz zobowiązanie. Wybierz opcję, która najlepiej pasuje do Twojej aktualnej i przewidywanej sytuacji finansowej.

- Sprawdź warunki wcześniejszego zakończenia umowy: Życie bywa nieprzewidywalne. Dowiedz się, jakie są koszty i procedury wcześniejszego rozwiązania umowy leasingu.

- Wybierz opcję z niskim wykupem: Jeśli zależy Ci na posiadaniu pojazdu po zakończeniu umowy, opcja z niskim wykupem może być korzystna, choć często wiąże się z nieco wyższymi ratami.

- Dokładnie czytaj umowę: Zawsze, ale to zawsze, czytaj umowę leasingową od deski do deski. Zwróć uwagę na wszystkie opłaty, limity i warunki. W razie wątpliwości dopytaj doradcę.

- Dopasuj ratę do realnych możliwości: Nie naciągaj budżetu. Wybierz ratę, którą będziesz w stanie spłacać komfortowo, nawet jeśli Twoje dochody nieco spadną. To najważniejsza zasada bezpieczeństwa finansowego w leasingu.