W dzisiejszych realiach gospodarczych, gdzie inflacja, zmieniające się stopy procentowe i dynamiczne przepisy podatkowe stają się codziennością, decyzja o wyborze optymalnej formy finansowania pojazdu czy innego środka trwałego jest bardziej złożona niż kiedykolwiek. Jako ekspert z wieloletnim doświadczeniem w branży finansowej, widzę, że zarówno przedsiębiorcy, jak i osoby prywatne, stają przed dylematem: leasing, kredyt, czy może zakup za gotówkę? Moim celem jest przeprowadzenie Cię przez meandry tych opcji, z naciskiem na realia roku 2026, abyś mógł podjąć świadomą i najbardziej opłacalną dla siebie decyzję.

Czy leasing się opłaca w 2026 roku? Analiza dla firm i osób prywatnych

- Opłacalność leasingu w 2026 roku jest złożona i zależy od formy działalności, wartości przedmiotu oraz aktualnych przepisów podatkowych.

- Leasing operacyjny pozwala na zaliczenie rat i opłaty wstępnej do kosztów, VAT płacony jest z ratą; leasing finansowy wymaga amortyzacji, a VAT płacony jest z góry.

- Obowiązują nowe limity kosztów dla samochodów osobowych: 100 tys. zł (spalinowe), 150 tys. zł (PHEV) i 225 tys. zł (elektryczne).

- Leasing konsumencki to alternatywa dla kredytu, często z niższą ratą, ale z opcją wykupu na koniec umowy.

- Całkowity koszt leasingu obejmuje opłatę wstępną, raty, wykup oraz dodatkowe ubezpieczenia (OC/AC, GAP) i opłaty manipulacyjne.

Leasing, kredyt, a może gotówka? Sprawdzamy, co jest najlepszym wyborem w 2026 roku

Wybór odpowiedniej formy finansowania to jedna z kluczowych decyzji, która może mieć długofalowe konsekwencje dla Twojego budżetu, zarówno firmowego, jak i osobistego. W kontekście dynamicznie zmieniających się realiów rynkowych i prawnych, dogłębna analiza staje się absolutną koniecznością. Nie wystarczy już tylko spojrzeć na wysokość miesięcznej raty – trzeba wziąć pod uwagę znacznie więcej czynników.

Dlaczego odpowiedź na pytanie o opłacalność leasingu jest dziś bardziej złożona niż kiedykolwiek?

Ocena opłacalności leasingu w 2026 roku to zadanie wymagające uwzględnienia wielu zmiennych. Inflacja, która wpływa na realną wartość pieniądza w czasie, oraz zmieniające się stopy procentowe, bezpośrednio przekładające się na koszt finansowania, to tylko początek. Do tego dochodzą rosnące ceny samochodów i innych środków trwałych, które sprawiają, że kwoty transakcji są coraz wyższe. Co więcej, dynamiczne zmiany w przepisach podatkowych, które obserwujemy w ostatnich latach, mają fundamentalne znaczenie dla całkowitego kosztu i korzyści płynących z leasingu. Nie ma jednej uniwersalnej odpowiedzi na pytanie o opłacalność – wszystko zależy od indywidualnej sytuacji, strategii i rodzaju przedmiotu finansowania.

Kluczowe zmiany w przepisach od 2026 roku, które musisz znać przed podjęciem decyzji

Od 2026 roku weszły w życie lub wejdą kolejne zmiany w przepisach podatkowych, które bezpośrednio wpływają na opłacalność leasingu, szczególnie w kontekście samochodów osobowych. Najważniejsze z nich dotyczą limitów kosztów uzyskania przychodu (KUP). To one w dużej mierze decydują o tym, ile faktycznie możesz "odliczyć" od podatku. Zrozumienie tych limitów jest kluczowe, aby prawidłowo ocenić, jak leasing różnicuje opłacalność dla pojazdów spalinowych, niskoemisyjnych (PHEV) i elektrycznych.

| Rodzaj pojazdu | Limit kosztów uzyskania przychodu (od 2026) |

|---|---|

| Samochody spalinowe (CO2 >= 50 g/km) | 100 000 zł |

| Pojazdy niskoemisyjne (PHEV, CO2 < 50 g/km) | 150 000 zł |

| Samochody elektryczne | 225 000 zł |

Te limity oznaczają, że jeśli wartość samochodu przekracza dany próg, tylko część opłaty wstępnej i rat leasingowych proporcjonalnie do limitu może stanowić koszt uzyskania przychodu. To realnie zmniejsza korzyści podatkowe dla droższych pojazdów.

Zanim zdecydujesz: Fundamenty leasingu, które musisz poznać

Zanim zagłębimy się w szczegółowe analizy i wyliczenia, musimy ugruntować naszą wiedzę na temat podstawowych rodzajów leasingu. Każdy z nich ma bowiem inne implikacje podatkowe, prawne i finansowe, które są kluczowe dla zrozumienia dalszych porównań.

Leasing operacyjny – kiedy traktujesz auto jak usługę?

Leasing operacyjny to najpopularniejsza forma finansowania wśród przedsiębiorców. W tym modelu przedmiot leasingu pozostaje własnością leasingodawcy przez cały okres trwania umowy. Dla leasingobiorcy oznacza to, że zarówno raty leasingowe, jak i opłata wstępna (czynsz inicjalny), w całości stanowią koszt uzyskania przychodu (KUP), oczywiście z uwzględnieniem obowiązujących limitów. Podatek VAT jest naliczany do każdej raty, co ułatwia zarządzanie płynnością finansową. Ten rodzaj leasingu jest szczególnie korzystny dla firm, które chcą szybko zmieniać flotę pojazdów, nie obciążać swojego bilansu aktywami i pasywami związanymi z przedmiotem leasingu, a także cenią sobie prostotę rozliczeń podatkowych. Po zakończeniu umowy leasingobiorca ma zazwyczaj możliwość wykupu przedmiotu za określoną kwotę, zwrotu go lub wzięcia w leasing kolejnego, nowego pojazdu.Leasing finansowy – gdy od początku myślisz o własności

W przypadku leasingu finansowego sytuacja wygląda nieco inaczej. Tutaj przedmiot leasingu jest zaliczany do środków trwałych leasingobiorcy już od momentu zawarcia umowy. To leasingobiorca dokonuje odpisów amortyzacyjnych, które stanowią koszt uzyskania przychodu. Kosztem podatkowym jest również część odsetkowa raty leasingowej. Kluczową różnicą jest sposób rozliczania VAT – w leasingu finansowym VAT płatny jest z góry za cały okres umowy, co może być znacznym obciążeniem dla płynności finansowej, ale pozwala na szybsze odzyskanie podatku. Ten model jest atrakcyjny dla firm, które planują wykupić przedmiot po zakończeniu umowy i zależy im na szybkim wprowadzeniu go do swoich aktywów, a także dla tych, którzy chcą skorzystać z możliwości amortyzacji.

Leasing konsumencki – nowa alternatywa dla Kowalskiego?

Leasing konsumencki to opcja skierowana do osób fizycznych nieprowadzących działalności gospodarczej, która zyskuje na popularności jako alternatywa dla tradycyjnego kredytu bankowego. Jego główne cechy to uproszczone formalności i często niższa rata miesięczna w porównaniu do kredytu, ponieważ spłacamy jedynie utratę wartości pojazdu, a nie jego pełną cenę. Jednakże, przez cały okres umowy właścicielem pojazdu pozostaje firma leasingowa. Po zakończeniu umowy użytkownik ma zazwyczaj trzy opcje: zwrot pojazdu do leasingodawcy, wykup go za wcześniej ustaloną kwotę (tzw. wartość rezydualna) lub wymianę na nowy model w ramach kolejnej umowy leasingowej. To elastyczne rozwiązanie dla tych, którzy cenią sobie możliwość częstej zmiany samochodu bez konieczności angażowania dużych środków własnych na start.

Leasing w firmie – czy to wciąż najlepsza tarcza podatkowa?

Leasing dla firm od lat jest postrzegany jako jedno z najskuteczniejszych narzędzi optymalizacji podatkowej. Jednak jego realna efektywność w 2026 roku zależy od wielu czynników, a przede wszystkim od dogłębnej znajomości aktualnych przepisów. Czy nadal możemy mówić o "tarczy podatkowej" w pełnym tego słowa znaczeniu? Przyjrzyjmy się temu bliżej.

Jak leasing obniża podatek dochodowy i VAT? Konkretne wyliczenia na przykładach

Mechanizm tarczy podatkowej w leasingu opiera się na możliwości zaliczania części lub całości wydatków leasingowych do kosztów uzyskania przychodu (KUP), co obniża podstawę opodatkowania. Dodatkowo, w przypadku czynnych płatników VAT, istnieje możliwość odliczenia podatku naliczonego. W leasingu operacyjnym, cała rata leasingowa (część kapitałowa + odsetkowa) oraz opłata wstępna stanowią KUP. VAT jest odliczany od każdej raty. W leasingu finansowym kosztem podatkowym są odpisy amortyzacyjne od przedmiotu leasingu oraz część odsetkowa raty. VAT jest płatny z góry i odliczany jednorazowo. Poniżej przedstawiam przykład, który obrazuje różnice:| Aspekt | Leasing Operacyjny | Leasing Finansowy |

|---|---|---|

| Własność | Leasingodawca | Leasingobiorca (po wykupie) |

| Koszty uzyskania przychodu | Opłata wstępna + raty (limit 100/150/225 tys. zł) | Odpisy amortyzacyjne + część odsetkowa rat |

| VAT | Naliczany do każdej raty | Płatny z góry za cały okres |

| Przykład (samochód 100 tys. zł netto, umowa 5 lat, opłata wstępna 10%, wykup 1%) | Miesięczna rata ok. 1500 zł netto: 1500 zł KUP miesięcznie (przy założeniu pełnego odliczenia). Opłata wstępna 10 000 zł netto: 10 000 zł KUP. | Miesięczna rata ok. 1500 zł (część kapitałowa 1200 zł, odsetkowa 300 zł): 300 zł KUP (część odsetkowa) + odpisy amortyzacyjne od 100 000 zł (np. 20% rocznie = 1666 zł KUP miesięcznie). VAT płatny z góry ok. 23 000 zł. |

Jak widać, w leasingu operacyjnym korzyści podatkowe są rozłożone w czasie, co sprzyja płynności. W finansowym, choć KUP z amortyzacji może być wyższy, jednorazowy VAT na początku może być wyzwaniem.

Leasing vs. kredyt firmowy: Bitwa na koszty, podatki i elastyczność

Porównanie leasingu z kredytem firmowym to kluczowy element analizy. Każda z tych form finansowania ma swoje zalety i wady, które należy rozważyć w kontekście specyfiki Twojej działalności.

| Kryterium | Leasing Operacyjny | Leasing Finansowy | Kredyt Firmowy |

|---|---|---|---|

| Własność przedmiotu | Leasingodawca | Leasingobiorca (po wykupie) | Kredytobiorca (od razu) |

| Koszty uzyskania przychodu | Raty + opłata wstępna (limit) | Amortyzacja + część odsetkowa rat | Odsetki od kredytu + amortyzacja przedmiotu |

| VAT | Na każdej racie | Płatny z góry | Płatny z góry przy zakupie |

| Wpływ na bilans | Poza bilansem (zobowiązania operacyjne) | W bilansie (środek trwały i zobowiązanie) | W bilansie (środek trwały i zobowiązanie) |

| Wymagane zabezpieczenia | Zazwyczaj niższe | Umiarkowane | Często wyższe |

| Elastyczność wymiany | Wysoka | Umiarkowana | Niska |

Leasing operacyjny charakteryzuje się wysoką elastycznością i mniejszym obciążeniem bilansu, co jest korzystne dla firm, które chcą utrzymać dobrą płynność i zdolność kredytową. Kredyt natomiast daje pełną własność od początku, ale wiąże się z większymi formalnościami i obciążeniem bilansu. Jak podaje FM Leasing, "leasing w Polsce pozostaje jedną z najpopularniejszych form finansowania środków trwałych, zwłaszcza samochodów, zarówno dla firm, jak i osób prywatnych", co potwierdza jego uniwersalność.

Pułapki i ograniczenia: Jak limit 100 tys. zł wpływa na realny koszt leasingu drogiego auta?

Wspomniane wcześniej limity kosztów uzyskania przychodu (100 tys. zł dla aut spalinowych, 150 tys. zł dla PHEV i 225 tys. zł dla elektrycznych) to jeden z najważniejszych czynników wpływających na opłacalność leasingu drogich samochodów. Jeśli wartość pojazdu przekracza ten limit, nie cała opłata wstępna i raty mogą zostać zaliczone do KUP. Przykład: Kupujesz samochód o wartości 200 000 zł netto w leasingu operacyjnym, a obowiązujący limit to 100 000 zł. Oznacza to, że tylko 50% (100 000 zł / 200 000 zł) każdej opłaty (wstępnej, raty) będzie stanowiło koszt uzyskania przychodu. Pozostałe 50% to koszt, który nie obniży Twojego podatku dochodowego. To znacząco zwiększa realny koszt posiadania pojazdu i sprawia, że korzyści podatkowe są znacznie mniejsze niż w przypadku tańszych aut.

Amortyzacja, czyli ukryta przewaga leasingu finansowego przy niektórych aktywach

Chociaż leasing operacyjny jest dominujący, w niektórych sytuacjach leasing finansowy może okazać się bardziej korzystny. Dzieje się tak, gdy przedmiot leasingu charakteryzuje się wysoką stawką amortyzacji, a firma chce szybko odzyskać podatek VAT. Możliwość amortyzowania aktywa przez leasingobiorcę pozwala na szybsze zaliczenie jego wartości w koszty, co może być atrakcyjne w przypadku maszyn, urządzeń czy specjalistycznego sprzętu, gdzie amortyzacja jest istotnym elementem optymalizacji podatkowej. Dodatkowo, jeśli firma jest dużym płatnikiem VAT i nie ma problemu z płynnością, jednorazowe odliczenie VAT z góry w leasingu finansowym może być pożądane.

Osoba prywatna i leasing: Kiedy to rozwiązanie jest dla Ciebie?

Leasing konsumencki, choć w Polsce stosunkowo młody, staje się coraz bardziej popularną opcją dla osób prywatnych, które marzą o nowym samochodzie. Nie jest to jednak rozwiązanie dla każdego i wymaga dokładnej analizy w porównaniu do tradycyjnych form finansowania, takich jak kredyt samochodowy czy gotówkowy.

Leasing konsumencki kontra kredyt gotówkowy na auto – co pokaże kalkulator?

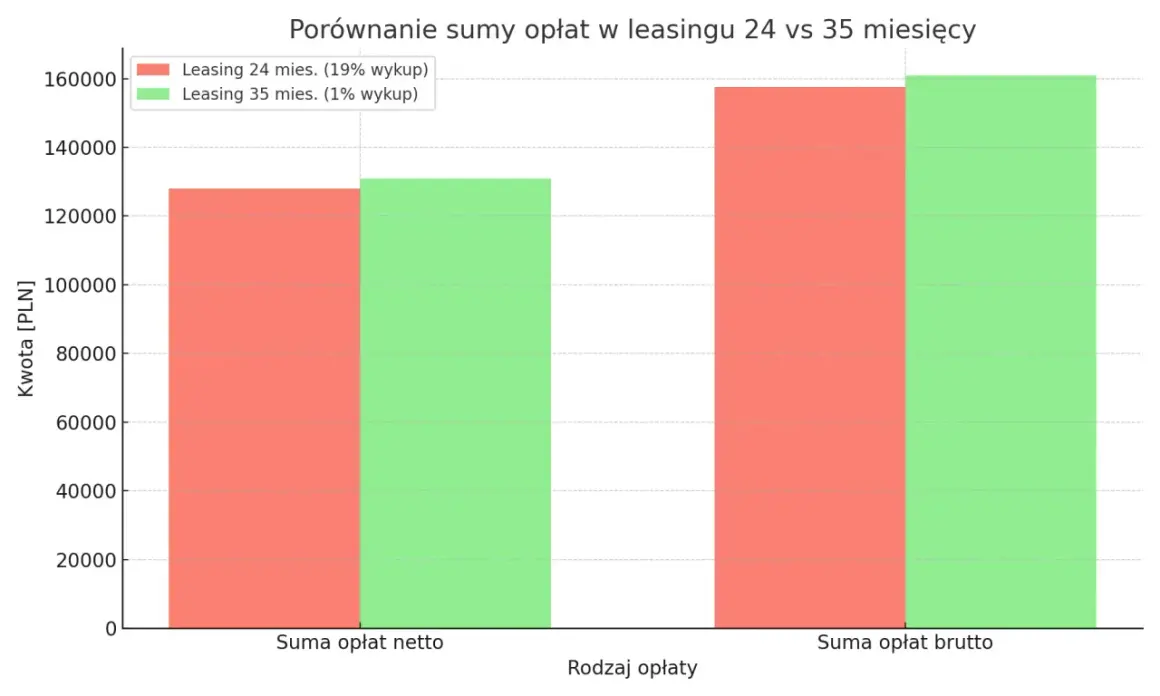

Porównanie leasingu konsumenckiego z kredytem to podstawa. Różnice są znaczące i dotyczą zarówno wysokości miesięcznych obciążeń, jak i całkowitego kosztu posiadania. Zazwyczaj leasing konsumencki oferuje niższą miesięczną ratę, ponieważ spłacamy w niej jedynie utratę wartości pojazdu, a nie całą jego cenę. Kredyt natomiast wymaga spłaty pełnej wartości samochodu wraz z odsetkami. Poniżej prosty przykład dla samochodu o wartości 80 000 zł na 4 lata:

| Kryterium | Leasing Konsumencki | Kredyt Samochodowy |

|---|---|---|

| Własność pojazdu | Leasingodawca | Kredytobiorca |

| Wysokość raty | Często niższa (np. 800-1000 zł) | Zazwyczaj wyższa (np. 1500-1800 zł) |

| Opłata wstępna | Wymagana (zazwyczaj 0-30%, np. 10% = 8000 zł) | Może być 0% |

| Całkowity koszt | Raty + opłata wstępna + wykup (np. 800 zł * 48 + 8000 zł + 20 000 zł = 66 400 zł) | Raty + odsetki + prowizje (np. 1500 zł * 48 + 5000 zł prowizji = 77 000 zł) |

| Formalności | Uproszczone | Bardziej złożone (zdolność kredytowa) |

| Możliwość wymiany auta | Łatwa (po zakończeniu umowy) | Trudniejsza (konieczność sprzedaży auta) |

Jak widać w tym uproszczonym przykładzie, całkowity koszt może być niższy w leasingu, zwłaszcza jeśli nie planujemy wykupu. Formalności są prostsze, a wpływ na zdolność kredytową jest zazwyczaj mniejszy niż w przypadku kredytu.

Niższa rata to nie wszystko: Analiza całkowitego kosztu posiadania (TCO)

Niska rata miesięczna w leasingu konsumenckim jest kusząca, ale nie powinna być jedynym kryterium wyboru. Kluczowe jest zrozumienie Całkowitego Kosztu Posiadania (TCO - Total Cost of Ownership). W TCO należy uwzględnić znacznie więcej niż tylko ratę i opłatę wstępną. To także wartość wykupu (jeśli planujesz zatrzymać auto), koszty ubezpieczenia (OC/AC, a często także GAP, które jest bardzo ważne w leasingu), serwis, opony, paliwo, a także utrata wartości pojazdu. W leasingu operacyjnym i konsumenckim ryzyko utraty wartości spoczywa na leasingodawcy, co jest dużą zaletą. Analizując TCO, zyskujesz pełny obraz realnych wydatków i możesz podjąć naprawdę świadomą decyzję.

Chcesz jeździć nowym autem co 3 lata? Jak leasing ułatwia regularną wymianę samochodu

Jedną z największych zalet leasingu konsumenckiego, szczególnie dla osób ceniących sobie komfort i nowoczesność, jest możliwość regularnej wymiany samochodu na nowy model. Po zakończeniu umowy leasingowej (która zazwyczaj trwa od 2 do 4 lat) możesz po prostu zwrócić pojazd i wziąć kolejny w leasing. Eliminuje to konieczność martwienia się o sprzedaż używanego auta, negocjacje z kupującymi czy utratę wartości. Jest to idealne rozwiązanie dla tych, którzy lubią jeździć najnowszymi modelami, korzystać z gwarancji producenta i unikać kosztów związanych z eksploatacją starszych pojazdów.

Ciemna strona umowy: Ukryte koszty i zapisy, które mogą Cię drogo kosztować

Niestety, jak w każdej umowie finansowej, także w leasingu istnieją potencjalne pułapki. Brak dokładnego zapoznania się z dokumentami może prowadzić do nieprzyjemnych niespodzianek i znacząco podnieść całkowity koszt. Moim zdaniem, dokładne czytanie Tabeli Opłat i Prowizji oraz warunków ubezpieczenia to absolutna podstawa.

Tabela Opłat i Prowizji: Co musisz sprawdzić, zanim złożysz podpis?

Tabela Opłat i Prowizji (TOP) to dokument, który często jest pomijany, a zawiera kluczowe informacje o dodatkowych kosztach. To właśnie tam znajdziesz opłaty, które nie są wliczone w podstawową ratę leasingową, ale mogą znacząco obciążyć Twój budżet. Zawsze należy ją dokładnie przestudiować. Typowe opłaty, na które warto zwrócić uwagę, to:

- Opłata za rozpatrzenie wniosku

- Opłata za przygotowanie umowy

- Opłata za zmianę harmonogramu spłat (np. w przypadku problemów finansowych)

- Opłata za wcześniejsze zakończenie umowy (może być bardzo wysoka!)

- Opłata za przekroczenie limitu kilometrów (w leasingu operacyjnym/konsumenckim, często liczona za każdy kilometr)

- Opłata za wycenę przedmiotu leasingu (przy wykupie)

- Opłaty windykacyjne i monity (w przypadku opóźnień w płatnościach)

Każda z tych opłat, choć pozornie drobna, może w sumie stanowić znaczną kwotę. Zawsze pytaj o wszystkie możliwe opłaty dodatkowe.

Ubezpieczenie OC/AC, GAP i serwis – kto za to płaci i na jakich warunkach?

Koszty ubezpieczenia to kolejny istotny element, który należy wziąć pod uwagę. W leasingu, zarówno operacyjnym, finansowym, jak i konsumenckim, obowiązkowe jest pełne ubezpieczenie OC i AC. Często leasingodawca wymaga również wykupienia ubezpieczenia GAP (Guaranteed Asset Protection). Ubezpieczenie GAP chroni Cię przed stratą finansową w przypadku szkody całkowitej lub kradzieży pojazdu. Pokrywa ono różnicę między wartością rynkową pojazdu w momencie zdarzenia a pozostałym do spłaty zadłużeniem leasingowym. Bez GAP-u, w takiej sytuacji, mógłbyś zostać z koniecznością spłaty kredytu za auto, którego już nie masz. Kwestia serwisu pojazdu również jest ważna. Czasem serwis jest wliczony w ratę leasingową (tzw. full service leasing), co jest wygodne, ale droższe. W większości przypadków jednak koszty regularnych przeglądów i napraw leżą po stronie leasingobiorcy. Zawsze upewnij się, jakie są warunki i kto ponosi odpowiedzialność za poszczególne koszty eksploatacji.

Szkoda całkowita lub kradzież: Jakie ryzyko ponosisz jako leasingobiorca?

W przypadku szkody całkowitej lub kradzieży przedmiotu leasingu, sytuacja staje się skomplikowana. Jako leasingobiorca, choć nie jesteś właścicielem, ponosisz odpowiedzialność za przedmiot. Ubezpieczenie AC pokryje wartość rynkową pojazdu, ale ta może być niższa niż kwota pozostała do spłaty leasingu. Właśnie tutaj kluczową rolę odgrywa ubezpieczenie GAP. Bez niego, różnicę między odszkodowaniem a pozostałym zadłużeniem musiałbyś pokryć z własnej kieszeni. Procedury w takich sytuacjach są zazwyczaj szczegółowo opisane w umowie leasingowej i wymagają ścisłej współpracy z leasingodawcą i ubezpieczycielem. Zawsze upewnij się, że rozumiesz swoje obowiązki i konsekwencje finansowe w przypadku takich nieprzewidzianych zdarzeń.Werdykt: Dla kogo leasing jest strzałem w dziesiątkę, a kto powinien go unikać?

Po dogłębnej analizie wszystkich aspektów leasingu, kredytu i zakupu za gotówkę, nadszedł czas na podsumowanie i wskazanie, dla kogo poszczególne rozwiązania są najbardziej optymalne. Nie ma jednego uniwersalnego rozwiązania – wszystko zależy od Twojej indywidualnej sytuacji i celów.

Scenariusz 1: Jesteś na JDG i potrzebujesz auta "na wczoraj"

Dla jednoosobowej działalności gospodarczej (JDG), która pilnie potrzebuje pojazdu, leasing operacyjny to często idealne rozwiązanie. Szybkie formalności, często bez konieczności przedstawiania skomplikowanych dokumentów finansowych, pozwalają na błyskawiczne pozyskanie samochodu. Niskie obciążenie początkowe (opłata wstępna) oraz możliwość zaliczenia całej raty do kosztów uzyskania przychodu to znaczące korzyści podatkowe. Dodatkowo, brak obciążenia bilansu firmy jest atutem dla przedsiębiorców, którzy chcą utrzymać dobrą płynność finansową i zdolność kredytową. To rozwiązanie jest korzystne dla tych, którzy cenią sobie prostotę, elastyczność i możliwość szybkiej wymiany pojazdu na nowy.

Scenariusz 2: Prowadzisz stabilną spółkę i cenisz płynność finansową ponad własność

W przypadku większych, stabilnych spółek, leasing (zarówno operacyjny, jak i finansowy, w zależności od strategii) może być potężnym narzędziem do zarządzania płynnością finansową i optymalizacji bilansu. Leasing operacyjny, jako finansowanie pozabilansowe, nie wpływa na wskaźniki zadłużenia, co jest ważne dla firm planujących dalsze inwestycje lub ubiegających się o kredyty. Pozwala także na elastyczne zarządzanie flotą pojazdów, umożliwiając łatwą wymianę aut na nowsze modele, co jest kluczowe dla utrzymania wizerunku i efektywności operacyjnej. Dla takich podmiotów własność aktywów często schodzi na dalszy plan, ustępując miejsca efektywności kosztowej i elastyczności.

Scenariusz 3: Jesteś osobą prywatną i marzysz o nowym aucie bez zamrażania oszczędności

Jeśli jesteś osobą prywatną i Twoim marzeniem jest jeżdżenie nowym samochodem, ale nie chcesz zamrażać dużej kwoty oszczędności na zakup ani obciążać się wysokim kredytem, leasing konsumencki może być dla Ciebie strzałem w dziesiątkę. Pozwala on na niską opłatę wstępną i często niższą ratę miesięczną niż w przypadku kredytu, co sprawia, że dostęp do nowego pojazdu jest znacznie łatwiejszy. Możliwość regularnej wymiany samochodu co kilka lat, bez konieczności martwienia się o jego sprzedaż na rynku wtórnym, to ogromna wygoda. Jest to idealne rozwiązanie dla osób, które cenią sobie komfort, bezpieczeństwo i nowoczesność, a jednocześnie chcą zachować płynność finansową.

Jak mądrze wybrać ofertę leasingową i nie wpaść w pułapkę?

Wybór odpowiedniej oferty leasingowej to proces, który wymaga uwagi i rozeznania. Aby uniknąć niekorzystnych warunków i ukrytych kosztów, warto zastosować kilka sprawdzonych strategii.

Porównywarki leasingowe – czy można im ufać i jak z nich korzystać?

Internetowe porównywarki ofert leasingowych mogą być dobrym punktem wyjścia do zorientowania się w rynku. Dają ogólny pogląd na dostępne opcje i wstępne wyliczenia rat. Jednakże, należy podchodzić do nich z pewną dozą ostrożności. Często prezentują one najbardziej optymistyczne scenariusze i nie zawsze uwzględniają wszystkie dodatkowe opłaty czy specyficzne warunki. Moja rada: traktuj porównywarki jako narzędzie do wstępnej selekcji, ale zawsze weryfikuj przedstawione tam dane bezpośrednio u leasingodawcy. Zwracaj uwagę, czy porównywarka uwzględnia wszystkie koszty (opłata wstępna, wykup, ubezpieczenia, opłaty manipulacyjne) i czy podaje oferty z różnych firm, czy tylko od wybranych partnerów.

Negocjowanie umowy: Co możesz ugrać u leasingodawcy przed podpisaniem dokumentów?

Wielu klientów nie zdaje sobie sprawy, że warunki umowy leasingowej często podlegają negocjacjom. Firmy leasingowe są elastyczne i zależy im na pozyskaniu klienta. Przed podpisaniem dokumentów warto spróbować ugrać lepsze warunki. Elementy, które najczęściej podlegają negocjacjom, to:

- Wysokość opłaty wstępnej

- Oprocentowanie (marża leasingodawcy)

- Wartość wykupu (szczególnie w leasingu operacyjnym)

- Limit kilometrów (w leasingu operacyjnym/konsumenckim)

- Warunki ubezpieczenia (np. możliwość wyboru ubezpieczyciela spoza oferty leasingodawcy)

- Wysokość niektórych opłat manipulacyjnych (szczególnie tych jednorazowych)

Nie bój się pytać i negocjować. Aktywny dialog z leasingodawcą może przynieść realne oszczędności. Jak podaje FM Leasing, "opłacalność leasingu zależy od wielu czynników, w tym formy prowadzonej działalności, wartości przedmiotu oraz zmian w przepisach podatkowych", ale także od umiejętności negocjacyjnych klienta.

Przeczytaj również: Rodzaje leasingu - który wybrać dla Twojej firmy?

Zakończenie umowy: Jakie masz opcje i która z nich jest najbardziej opłacalna?

Po zakończeniu umowy leasingowej masz zazwyczaj kilka opcji, a wybór tej najkorzystniejszej zależy od Twojej aktualnej sytuacji i planów. Dostępne są trzy główne scenariusze:

- Zwrot pojazdu: To opcja dla tych, którzy nie chcą wiązać się z danym przedmiotem na dłużej. Po prostu oddajesz auto leasingodawcy, bez konieczności martwienia się o jego sprzedaż. Jest to korzystne, gdy wartość rynkowa pojazdu jest niższa niż wartość wykupu lub gdy po prostu chcesz zmienić model na nowy.

- Wykup za ustaloną kwotę: Jeśli planujesz zatrzymać przedmiot, możesz go wykupić za wcześniej ustaloną w umowie wartość rezydualną. Jest to opłacalne, gdy wartość rynkowa pojazdu jest wyższa niż kwota wykupu, co oznacza, że możesz zyskać na jego późniejszej sprzedaży lub po prostu mieć go na własność po atrakcyjnej cenie.

- Wymiana na nowy model: Wiele firm leasingowych oferuje możliwość zawarcia nowej umowy leasingowej na kolejny, nowy pojazd, po prostu oddając dotychczasowy. To idealne rozwiązanie dla osób i firm, które cenią sobie jazdę zawsze nowym samochodem i chcą uniknąć problemów związanych ze sprzedażą używanego pojazdu.

Zawsze warto dokładnie przemyśleć, która opcja będzie dla Ciebie najbardziej opłacalna, biorąc pod uwagę aktualną wartość rynkową przedmiotu, Twoje potrzeby i plany na przyszłość.