Wybór odpowiedniej formy finansowania to jedna z kluczowych decyzji dla każdego przedsiębiorcy. Ten artykuł pomoże Ci zrozumieć złożony świat leasingu, szczegółowo porównując jego najpopularniejsze rodzaje – operacyjny i finansowy – oraz wskazując, który z nich będzie najkorzystniejszy dla Twojej firmy pod kątem podatkowym, księgowym i własnościowym. Dowiedz się, jak świadomie podjąć decyzję, która wesprze rozwój Twojego biznesu.

Wybór leasingu: klucz do optymalizacji finansów firmy

- Leasing operacyjny to najpopularniejsza forma, gdzie przedmiot pozostaje własnością firmy leasingowej, a leasingobiorca zalicza całą ratę do kosztów uzyskania przychodu.

- Leasing finansowy traktowany jest jak zakup na raty; przedmiot jest zaliczany do majątku leasingobiorcy, który dokonuje odpisów amortyzacyjnych.

- Leasing zwrotny pozwala na uwolnienie kapitału zamrożonego w środkach trwałych poprzez ich sprzedaż i późniejsze leasingowanie.

- Leasing konsumencki jest przeznaczony dla osób fizycznych nieprowadzących działalności gospodarczej i nie oferuje korzyści podatkowych.

- Świadomy wybór rodzaju leasingu jest kluczowy dla optymalizacji obciążeń podatkowych i zarządzania majątkiem firmy.

Leasing dla Twojej firmy – dlaczego wybór właściwego rodzaju to kluczowa decyzja?

W dzisiejszym dynamicznym środowisku biznesowym, gdzie dostęp do nowoczesnych narzędzi i technologii jest często decydujący o sukcesie, leasing stał się jednym z najchętniej wybieranych sposobów finansowania inwestycji. Nie jest to jednak tylko kwestia pozyskania aktywów. Wybór odpowiedniego rodzaju leasingu to strategiczna decyzja, która ma długoterminowy wpływ na kondycję finansową i podatkową Twojego przedsiębiorstwa. To narzędzie, które umiejętnie wykorzystane, pozwala na efektywną optymalizację kosztów i zarządzanie płynnością finansową.

Jak rodzaj leasingu wpływa na finanse i podatki Twojej działalności?

Różne formy leasingu mają odmienne konsekwencje dla księgowości i rozliczeń podatkowych firmy. Zrozumienie tych niuansów jest kluczowe, aby maksymalnie wykorzystać potencjał tego rozwiązania.

- Koszty uzyskania przychodu (KUP): Leasing może znacząco obniżyć podstawę opodatkowania. W zależności od jego rodzaju, do KUP można zaliczyć całą ratę lub tylko jej część, co bezpośrednio przekłada się na wysokość należnego podatku dochodowego.

- Podatek VAT: Sposób rozliczania podatku od towarów i usług (VAT) różni się w zależności od wybranej formy leasingu. Może on być płacony jednorazowo z góry lub rozłożony na raty, co ma istotne znaczenie dla przepływów pieniężnych firmy.

- Amortyzacja: Odpisy amortyzacyjne, czyli stopniowe zaliczanie wartości środka trwałego w koszty, to kolejny ważny aspekt. W niektórych rodzajach leasingu prawo do amortyzacji przysługuje leasingobiorcy, w innych – firmie leasingowej. Ma to wpływ na bilans i wynik finansowy przedsiębiorstwa.

- Płynność finansowa: Leasing, dzięki rozłożeniu kosztów w czasie, pozwala zachować płynność finansową. Zamiast jednorazowego, dużego wydatku na zakup, firma ponosi regularne, przewidywalne opłaty, co ułatwia planowanie budżetu.

Krótka definicja: Czym jest leasing i dlaczego zyskuje na popularności?

Leasing to nic innego jak forma finansowania, która umożliwia korzystanie z określonego przedmiotu – czy to samochodu, maszyny produkcyjnej, czy sprzętu IT – w zamian za regularne opłaty, bez konieczności jego natychmiastowego zakupu. To swoisty "wynajem długoterminowy" z opcją, a często i obowiązkiem, wykupu. Popularność leasingu wśród przedsiębiorców wynika z jego elastyczności i licznych korzyści. Daje on dostęp do nowoczesnych aktywów bez angażowania dużych środków własnych, co jest szczególnie cenne dla rozwijających się firm. Dodatkowo, jak już wspomniałem, oferuje atrakcyjne korzyści podatkowe i pozwala na zachowanie cennej płynności finansowej, co czyni go atrakcyjną alternatywą dla kredytów bankowych czy zakupu za gotówkę.

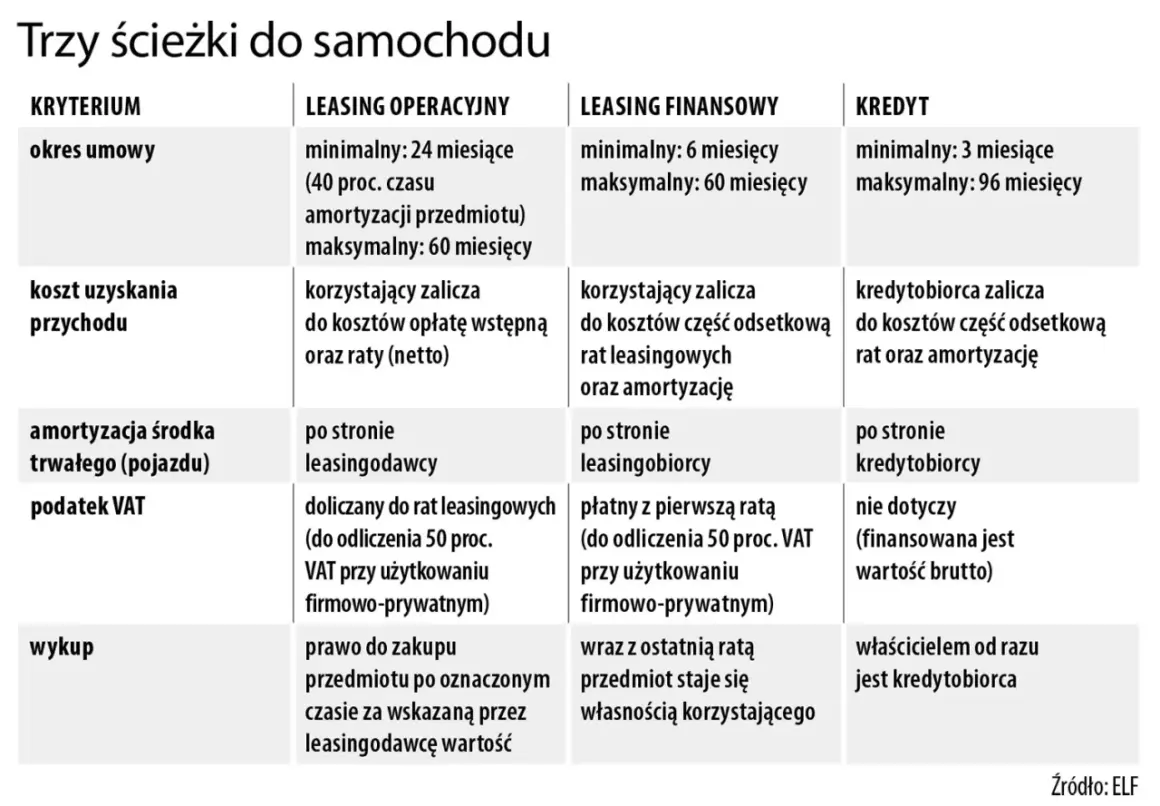

Leasing operacyjny vs finansowy – poznaj najważniejsze różnice, by wybrać świadomie

Gdy mowa o leasingu w Polsce, najczęściej mamy na myśli dwie główne formy: operacyjny i finansowy. Choć oba służą temu samemu celowi – umożliwieniu korzystania z aktywów – różnią się w fundamentalnych aspektach prawnych, księgowych i podatkowych. Zrozumienie tych różnic jest absolutnie kluczowe dla podjęcia optymalnej decyzji finansowej, która będzie najlepiej odpowiadać specyfice Twojej działalności.

Kwestia własności: Kto jest właścicielem auta lub maszyny w trakcie i po umowie?

Jedna z najbardziej fundamentalnych różnic między leasingiem operacyjnym a finansowym dotyczy kwestii własności przedmiotu umowy. To, kto jest prawnym właścicielem, ma dalekosiężne konsekwencje dla bilansu firmy i możliwości wykupu.- Leasing operacyjny: Przez cały okres trwania umowy przedmiot leasingu pozostaje własnością firmy leasingowej. Leasingobiorca jest jedynie użytkownikiem.

- Leasing finansowy: Przedmiot leasingu jest zaliczany do majątku leasingobiorcy już od momentu zawarcia umowy, choć formalnie firma leasingowa jest właścicielem do czasu spłaty wszystkich rat. Po spłacie ostatniej raty przedmiot automatycznie staje się własnością leasingobiorcy.

Koszty uzyskania przychodu: Co i kiedy możesz "wrzucić w koszty"?

Zdolność do zaliczania wydatków w koszty uzyskania przychodu to jeden z głównych powodów popularności leasingu. Jednak zakres tego, co można "wrzucić w koszty", znacząco różni się w zależności od wybranej formy.- Leasing operacyjny: Do kosztów uzyskania przychodu można zaliczyć całą ratę leasingową (część kapitałową i odsetkową) oraz opłatę wstępną. To sprawia, że jest to forma bardzo atrakcyjna podatkowo, szczególnie dla firm o wysokich dochodach.

- Leasing finansowy: Tutaj sytuacja jest inna. Do kosztów uzyskania przychodu można zaliczyć jedynie część odsetkową raty. Część kapitałowa nie stanowi KUP, ponieważ przedmiot jest amortyzowany przez leasingobiorcę.

Amortyzacja: Po czyjej stronie leży obowiązek odpisów amortyzacyjnych?

Amortyzacja to proces rozłożonego w czasie zaliczania wartości środka trwałego do kosztów. To, kto dokonuje odpisów amortyzacyjnych, ma bezpośredni wpływ na wynik finansowy i bilans przedsiębiorstwa.

- Leasing operacyjny: Odpisów amortyzacyjnych dokonuje firma leasingowa, ponieważ to ona jest właścicielem przedmiotu leasingu. Dla leasingobiorcy nie ma to bezpośredniego wpływu na jego amortyzację.

- Leasing finansowy: Odpisów amortyzacyjnych dokonuje leasingobiorca, ponieważ przedmiot jest zaliczany do jego majątku i to on ponosi ekonomiczne ryzyko związane z jego zużyciem.

Podatek VAT: Płatność w całości z góry czy rozłożona na raty?

Sposób rozliczania podatku VAT to kolejny istotny element, który może wpłynąć na płynność finansową firmy, zwłaszcza w przypadku dużych inwestycji.

- Leasing operacyjny: Podatek VAT jest naliczany do każdej raty leasingowej, co oznacza, że obciążenie VAT-em jest rozłożone w czasie. Jest to korzystne dla firm, które preferują mniejsze, regularne płatności.

- Leasing finansowy: Podatek VAT od całej wartości przedmiotu jest płatny z góry, zazwyczaj wraz z pierwszą ratą lub w krótkim czasie po jej uiszczeniu. Może to stanowić spore obciążenie dla początkowych przepływów pieniężnych firmy, choć dla płatników VAT jest to kwota do odliczenia.

Wykup po umowie: Kiedy stajesz się właścicielem automatycznie, a kiedy to tylko opcja?

Kwestia wykupu przedmiotu po zakończeniu umowy to często decydujący czynnik dla wielu przedsiębiorców. W zależności od rodzaju leasingu, staje się on Twoją własnością automatycznie lub wymaga dodatkowej decyzji i opłaty.

- Leasing operacyjny: Po zakończeniu umowy leasingobiorca ma opcję wykupu przedmiotu, często za symboliczną kwotę (np. 1% wartości początkowej). Ważne jest, że umowa musi trwać co najmniej 40% normatywnego okresu amortyzacji danego środka trwałego, aby spełnić warunki leasingu operacyjnego.

- Leasing finansowy: Po zapłaceniu ostatniej raty przedmiot automatycznie staje się własnością leasingobiorcy. Nie ma tu dodatkowej opcji wykupu, ponieważ od początku był on traktowany jako jego majątek.

Który rodzaj leasingu będzie najlepszy dla Ciebie? Praktyczny przewodnik decyzyjny

Po dogłębnym zapoznaniu się z różnicami między leasingiem operacyjnym a finansowym, naturalnie pojawia się pytanie: który z nich jest najlepszy dla mojej firmy? Odpowiedź nie jest jednoznaczna, ponieważ optymalny wybór zależy od indywidualnych potrzeb, celów biznesowych, a także aktualnej sytuacji podatkowej i finansowej Twojego przedsiębiorstwa. Poniżej przedstawiam typowe scenariusze, które pomogą Ci podjąć świadomą decyzję.

Scenariusz 1: Kiedy leasing operacyjny to strzał w dziesiątkę?

Leasing operacyjny jest często wybierany przez firmy, które cenią sobie elastyczność i możliwość częstej wymiany sprzętu. To idealne rozwiązanie, jeśli:

- Masz chęć częstej wymiany sprzętu lub pojazdów na nowsze modele, aby zawsze korzystać z najnowszych technologii lub utrzymywać nowoczesną flotę.

- Zależy Ci na niższych miesięcznych kosztach, ponieważ cała rata leasingowa (wraz z opłatą wstępną) może być zaliczona do kosztów uzyskania przychodu, co obniża podstawę opodatkowania.

- Nie masz zamiaru posiadać przedmiotu na własność po zakończeniu umowy lub chcesz mieć taką opcję, ale nie jest to priorytetem.

- Potrzebujesz rozłożyć płatność VAT w czasie, ponieważ jest on naliczany do każdej raty, a nie płatny z góry.

- Chcesz zoptymalizować bilans firmy – przedmiot leasingu operacyjnego nie obciąża aktywów przedsiębiorstwa, co może poprawić wskaźniki finansowe.

Scenariusz 2: Dla kogo leasing finansowy okaże się bardziej opłacalny?

Leasing finansowy, choć mniej popularny niż operacyjny, ma swoje niezaprzeczalne zalety, szczególnie dla firm, które planują długoterminowe inwestycje i chcą mieć pełną kontrolę nad aktywami. Będzie on bardziej opłacalny, jeśli:

- Twoim głównym celem jest posiadanie przedmiotu na własność po zakończeniu umowy, ponieważ staje się on Twoją własnością automatycznie po spłacie ostatniej raty.

- Chcesz mieć możliwość dokonywania odpisów amortyzacyjnych, co jest ważne dla firm o wysokich dochodach, które mogą w ten sposób obniżyć swoje zobowiązania podatkowe.

- Jesteś zainteresowany długoterminowym użytkowaniem aktywa i nie planujesz jego szybkiej wymiany.

- Jesteś płatnikiem VAT i masz możliwość jednorazowego odliczenia VAT od całej wartości przedmiotu na początku umowy.

- Zależy Ci na wykazaniu przedmiotu w bilansie firmy jako jej aktywa, co może być istotne z punktu widzenia wiarygodności kredytowej lub strategii inwestycyjnej.

Tabela porównawcza: Wszystkie różnice w jednym miejscu

Aby ułatwić Ci szybkie podsumowanie i porównanie, przygotowałem tabelę, która w zwięzły sposób przedstawia kluczowe różnice między leasingiem operacyjnym a finansowym. Pamiętaj, że to uproszczenie, a ostateczna decyzja powinna być poprzedzona analizą Twojej indywidualnej sytuacji.

| Cecha | Leasing Operacyjny | Leasing Finansowy |

|---|---|---|

| Własność | Firma leasingowa | Leasingobiorca (po spłacie) |

| Koszty Uzyskania Przychodu | Cała rata + opłata wstępna | Tylko część odsetkowa raty |

| Amortyzacja | Firma leasingowa | Leasingobiorca |

| Podatek VAT | Naliczany do każdej raty | Płatny z góry (od całej wartości) |

| Wykup po umowie | Opcjonalny, często symboliczny | Automatyczny po spłacie ostatniej raty |

| Okres umowy | Min. 40% normatywnego okresu amortyzacji | Dowolny, zazwyczaj dłuższy |

To nie wszystko – poznaj inne, specjalistyczne formy leasingu

Leasing operacyjny i finansowy to filary rynku, ale świat finansowania jest znacznie szerszy. Istnieją również inne, bardziej specjalistyczne formy leasingu, które choć mniej popularne, mogą okazać się idealnym rozwiązaniem w konkretnych sytuacjach. Warto je znać, aby mieć pełen obraz dostępnych możliwości.

Leasing konsumencki: Czy to rozwiązanie dla Ciebie, jeśli nie prowadzisz firmy?

Leasing konsumencki, znany również jako leasing prywatny, to forma finansowania, która zyskuje na popularności, choć w Polsce wciąż jest mniej rozpowszechniona niż na Zachodzie. Jest on skierowany do osób fizycznych, które nie prowadzą działalności gospodarczej, ale chcą korzystać z nowego samochodu lub innego przedmiotu bez konieczności jego zakupu.

- Dla kogo: Skierowany do osób fizycznych, które nie prowadzą działalności gospodarczej.

- Cel: Umożliwia użytkowanie przedmiotu (najczęściej samochodu) w zamian za miesięczne raty, bez konieczności zaciągania kredytu samochodowego.

- Korzyści: Brak konieczności zakupu, dostęp do nowych pojazdów, przewidywalne koszty użytkowania (często w racie zawarte są pakiety serwisowe czy ubezpieczenie).

- Wady/Charakterystyka: Brak korzyści podatkowych (w przeciwieństwie do leasingu dla firm), mniejsza popularność w Polsce niż na Zachodzie, co może oznaczać mniej konkurencyjne oferty.

Leasing zwrotny: Jak szybko uwolnić gotówkę zamrożoną w Twoim sprzęcie?

Leasing zwrotny to sprytne rozwiązanie dla przedsiębiorców, którzy potrzebują szybkiego zastrzyku gotówki, ale nie chcą pozbywać się kluczowych środków trwałych. To mechanizm, który pozwala na "odmrożenie" kapitału bez przerywania działalności.

- Mechanizm: Przedsiębiorca sprzedaje swój środek trwały (np. maszynę, samochód, nieruchomość) firmie leasingowej, a następnie bierze go od niej w leasing. W ten sposób firma otrzymuje gotówkę ze sprzedaży, a jednocześnie może dalej korzystać z przedmiotu.

- Główna korzyść: Uwolnienie kapitału zamrożonego w aktywach, przy jednoczesnym zachowaniu prawa do ich użytkowania. To idealne rozwiązanie w sytuacjach, gdy firma potrzebuje środków na bieżącą działalność, spłatę zobowiązań czy nowe inwestycje, ale nie chce pozbywać się kluczowego sprzętu.

- Formy: Może występować zarówno w formie leasingu operacyjnego, jak i finansowego, co daje elastyczność w kwestii rozliczeń podatkowych i księgowych.

- Zastosowanie: Idealny dla firm potrzebujących szybkiego zastrzyku gotówki bez pozbywania się kluczowych środków produkcji, które są niezbędne do prowadzenia działalności.

Zanim złożysz podpis na umowie – o czym musisz pamiętać?

Wybór rodzaju leasingu to dopiero początek drogi. Prawdziwy diabeł tkwi w szczegółach, a te często ukryte są w "drobnym druczku" umowy. Zanim złożysz swój podpis, upewnij się, że dokładnie rozumiesz wszystkie warunki. Moje doświadczenie pokazuje, że świadomość potencjalnych pułapek i dodatkowych kosztów jest tak samo ważna, jak znajomość podstawowych różnic między rodzajami leasingu.OWUL (Ogólne Warunki Umowy Leasingu) – co kryje się w "drobnym druczku"?

Ogólne Warunki Umowy Leasingu (OWUL) to dokument, który często jest pomijany, a zawiera kluczowe informacje. To absolutna konieczność, aby dokładnie się z nim zapoznać, zanim podpiszesz jakąkolwiek umowę. Zwróć szczególną uwagę na:

- Warunki wypowiedzenia umowy i związane z tym opłaty: Co się stanie, jeśli będziesz chciał wcześniej zakończyć leasing? Jakie kary finansowe mogą Cię spotkać?

- Odpowiedzialność za uszkodzenie lub utratę przedmiotu leasingu: Kto ponosi ryzyko i w jakim zakresie? Czy ubezpieczenie pokryje wszystkie możliwe scenariusze?

- Wymagania dotyczące ubezpieczenia: Czy musisz wykupić konkretny rodzaj polisy? Czy firma leasingowa oferuje własne ubezpieczenie i czy jest ono konkurencyjne?

- Możliwości modyfikacji umowy: Czy istnieje możliwość zmiany harmonogramu spłat, przedłużenia umowy lub jej cesji na inną firmę?

- Procedury w przypadku zaległości w płatnościach: Jakie konsekwencje wiążą się z opóźnieniami w płatnościach rat? Jakie są procedury windykacyjne?

Tabela opłat i prowizji: Jak uniknąć niespodziewanych kosztów?

Oprócz samej raty leasingowej, umowa może zawierać szereg dodatkowych opłat i prowizji, które znacząco zwiększą całkowity koszt leasingu. Zawsze zalecam szczegółową analizę tabeli opłat i prowizji, aby uniknąć nieprzyjemnych niespodzianek. Mogą to być:

- Opłaty manipulacyjne/administracyjne: Za przygotowanie umowy, zmianę danych, wydanie zaświadczeń.

- Koszty ubezpieczenia: Jeśli nie są wliczone w ratę, musisz je doliczyć do swoich wydatków.

- Opłaty za wcześniejsze zakończenie umowy: Mogą być bardzo wysokie i często stanowią największe ryzyko.

- Koszty związane z przekroczeniem limitu kilometrów (w przypadku samochodów): Jeśli planujesz intensywne użytkowanie pojazdu, upewnij się, że limit jest realistyczny.

- Koszty związane z serwisowaniem i naprawami: Sprawdź, czy i w jakim zakresie leasingodawca pokrywa te wydatki, czy też leżą one po Twojej stronie.

Przeczytaj również: Co to leasing? Operacyjny vs finansowy - wybierz mądrze

Ubezpieczenie i szkody: Kto odpowiada za przedmiot leasingu?

Kwestia ubezpieczenia i odpowiedzialności za szkody jest niezwykle ważna, zwłaszcza w przypadku drogich aktywów. Chociaż właścicielem przedmiotu leasingu może być firma leasingowa, to zazwyczaj leasingobiorca ponosi większość ryzyka i odpowiedzialności. Zawsze sprawdź:

- Ubezpieczenie przedmiotu leasingu: W większości przypadków to leasingobiorca jest zobowiązany do wykupienia pełnego pakietu ubezpieczeń (OC, AC, NNW, assistance). Upewnij się, że polisa spełnia wymagania leasingodawcy.

- Pokrycie kosztów napraw w przypadku szkód: Nawet jeśli przedmiot jest ubezpieczony, mogą istnieć wyłączenia lub udział własny, który będziesz musiał pokryć.

- Dbanie o stan techniczny przedmiotu: Umowa leasingowa często nakłada na leasingobiorcę obowiązek regularnych przeglądów i serwisowania przedmiotu zgodnie z zaleceniami producenta.

Zalecam sprawdzenie, czy ubezpieczenie jest wliczone w ratę, czy należy je wykupić oddzielnie. Czasem pakiet oferowany przez leasingodawcę jest droższy niż ten, który mógłbyś znaleźć samodzielnie, ale bywa też, że jest bardziej korzystny ze względu na skalę działania firmy leasingowej. Według danych Poradnik Przedsiębiorcy, dokładne przeanalizowanie warunków ubezpieczenia może zaoszczędzić firmie znaczne kwoty w perspektywie całej umowy.