Leasing bez wpłaty własnej – kluczowe informacje

- Leasing 0% czynszu inicjalnego to finansowanie bez opłaty wstępnej, z kosztem rozłożonym na raty.

- Jest to opcja dla przedsiębiorców i konsumentów, szczególnie tych dbających o płynność finansową.

- Dostępność jest ograniczona; preferowani są klienci ze stabilną pozycją i pozytywną historią kredytową.

- Główną zaletą jest zachowanie płynności, wadą – wyższa rata i całkowity koszt leasingu.

- Wymaga pełnej weryfikacji zdolności finansowej, w tym dokumentów finansowych firmy.

- Często wiąże się z dodatkowymi zabezpieczeniami lub ubezpieczeniami, np. GAP.

Auto na start bez zamrażania gotówki? Zobacz, kiedy leasing 0% to strzał w dziesiątkę

W dzisiejszym dynamicznym środowisku biznesowym, gdzie płynność finansowa jest na wagę złota, poszukiwanie rozwiązań umożliwiających rozwój bez nadmiernego obciążania budżetu staje się priorytetem. Jednym z takich rozwiązań, budzących coraz większe zainteresowanie, jest leasing bez wpłaty własnej. Ale czy rzeczywiście jest to opcja dla każdego i kiedy faktycznie warto po nią sięgnąć? Przyjrzyjmy się temu bliżej.

Na czym dokładnie polega leasing bez wpłaty własnej?

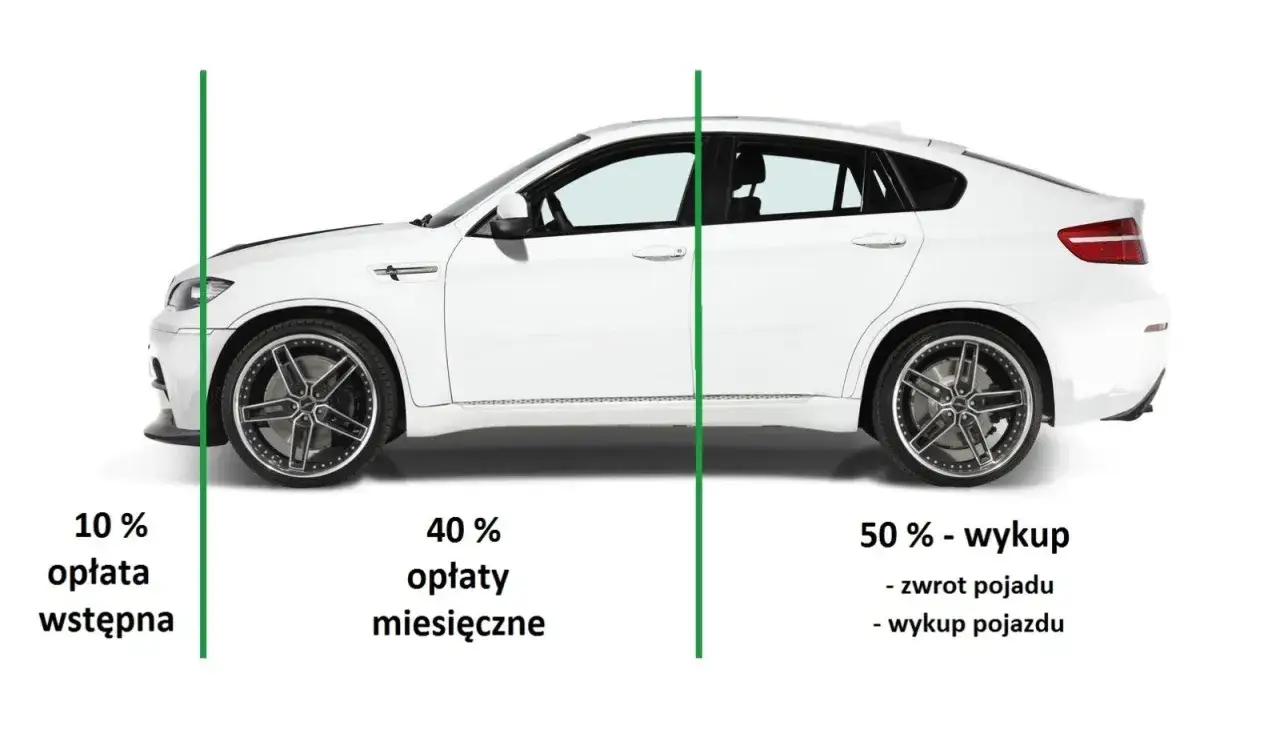

Leasing bez wpłaty własnej, często określany również jako leasing z 0% czynszu inicjalnego, to forma finansowania, w której leasingobiorca nie musi wnosić żadnej opłaty wstępnej przy podpisywaniu umowy. Oznacza to, że cały koszt zakupu środka trwałego – czy to pojazdu, maszyny, czy sprzętu IT – jest rozłożony na miesięczne raty, począwszy od pierwszej. To rozwiązanie jest szczególnie atrakcyjne dla firm i konsumentów, którzy chcą uniknąć jednorazowego, dużego wydatku na początku i zachować kapitał na inne cele. W praktyce, zamiast płacić na start na przykład 10% wartości samochodu, te środki pozostają w Twojej firmie, co może być kluczowe dla bieżącej działalności lub nowych inwestycji.

Dla kogo jest to rozwiązanie: nowe firmy, freelancerzy czy korporacje?

Leasing bez wpłaty własnej jest najbardziej odpowiedni dla przedsiębiorców, którzy dążą do zachowania maksymalnej płynności finansowej lub potrzebują pojazdu czy sprzętu natychmiast, bez konieczności zamrażania kapitału. Może to dotyczyć zarówno dynamicznie rozwijających się małych i średnich przedsiębiorstw, jak i większych korporacji, które optymalizują swoje przepływy pieniężne. Warto jednak podkreślić, że choć opcja ta jest kusząca, nie jest dostępna dla każdego. Firmy leasingowe traktują leasing z zerowym wkładem własnym jako produkt o podwyższonym ryzyku. Dlatego też jest on oferowany głównie klientom o ugruntowanej i stabilnej pozycji finansowej oraz pozytywnej historii kredytowej. To oznacza, że Twoja firma musi wykazać się solidnymi wynikami finansowymi, aby przekonać leasingodawcę do podjęcia tego ryzyka.

Dla nowych firm, działających krócej niż 6-12 miesięcy, uzyskanie leasingu bez wpłaty własnej jest znacznie trudniejsze. Leasingodawcy mogą wymagać dodatkowych zabezpieczeń, takich jak poręczenie osoby fizycznej lub prawnej, hipoteka na innej nieruchomości, czy weksel in blanco. Każdy przypadek jest oceniany indywidualnie, ale ogólna zasada jest taka, że im krótsza historia firmy, tym większe wyzwania w uzyskaniu finansowania bez wkładu własnego.Kiedy "za darmo" na start naprawdę się opłaca? Kluczowe zalety i ukryte wady

Decyzja o wyborze leasingu bez wpłaty własnej powinna być poprzedzona dokładną analizą. Chociaż na pierwszy rzut oka wydaje się to idealne rozwiązanie, ma ono swoje mocne strony, ale i pewne ukryte koszty. Moim zdaniem, kluczem jest zrozumienie pełnego obrazu.

Zalety: Dlaczego firmy tak chętnie wybierają opcję 0% wkładu?

- Zachowanie płynności finansowej: To bez wątpienia największa zaleta. Brak konieczności angażowania środków własnych na start oznacza, że kapitał, który w innym przypadku zostałby zamrożony, pozostaje w firmie. Można go wykorzystać na bieżące potrzeby, rozwój, marketing czy inne inwestycje.

- Możliwość przeznaczenia kapitału na inne inwestycje: Dzięki temu, że nie musisz wnosić dużej opłaty początkowej, możesz skierować dostępne środki na projekty, które przyniosą firmie większe zyski w dłuższej perspektywie, zamiast wiązać je z zakupem środka trwałego.

- Niski próg wejścia: Leasing 0% umożliwia szybkie pozyskanie niezbędnych środków trwałych (np. nowego samochodu służbowego czy specjalistycznej maszyny) nawet wtedy, gdy firma nie dysponuje dużą ilością wolnych środków. To pozwala na dynamiczny rozwój i reagowanie na potrzeby rynku.

Wady: Co musisz wiedzieć o wyższych kosztach i większych wymaganiach?

- Wyższa miesięczna rata: Ponieważ cała wartość przedmiotu leasingu jest rozłożona na raty, bez pomniejszania jej o wkład własny, miesięczne obciążenie finansowe będzie wyższe niż w przypadku leasingu z opłatą wstępną.

- Wyższy całkowity koszt leasingu: To bezpośrednia konsekwencja wyższych rat. Przez cały okres umowy odsetki naliczane są od większej kwoty kapitału, co finalnie przekłada się na wyższy całkowity koszt finansowania.

- Mniej elastyczne warunki negocjacyjne: Firmy leasingowe, rekompensując sobie większe ryzyko związane z brakiem wkładu własnego, mogą być mniej skłonne do negocjowania warunków umowy, takich jak oprocentowanie czy dodatkowe opłaty.

- Bardziej rygorystyczna weryfikacja zdolności kredytowej: Jak już wspomniałem, leasingodawcy dokładniej sprawdzają wiarygodność finansową klienta, co oznacza bardziej szczegółową analizę dokumentów i historii kredytowej.

Tabela porównawcza: Leasing z wkładem własnym vs. leasing bez wkładu

Aby ułatwić zrozumienie różnic, przygotowałem tabelę porównawczą, która zestawia kluczowe aspekty obu typów leasingu:

| Cecha | Leasing z wkładem własnym | Leasing bez wkładu własnego |

|---|---|---|

| Opłata początkowa | Wymagana (np. 1-45% wartości) | Brak |

| Wysokość miesięcznej raty | Niższa | Wyższa |

| Całkowity koszt leasingu | Niższy | Wyższy |

| Płynność finansowa na start | Mniejsza (zamrożony kapitał) | Większa (kapitał dostępny) |

| Ryzyko dla leasingodawcy | Niższe | Wyższe |

| Weryfikacja zdolności | Standardowa/Uproszczona | Zazwyczaj pełna/bardziej rygorystyczna |

| Dostępność | Szersza | Ograniczona (dla stabilnych klientów) |

Czy na pewno Cię na to stać? Jak leasingodawcy oceniają Twoją zdolność

Z mojego doświadczenia wynika, że wielu przedsiębiorców, zwłaszcza tych rozpoczynających działalność, nie docenia rygoru, z jakim firmy leasingowe podchodzą do oceny zdolności finansowej, szczególnie w przypadku leasingu bez wpłaty własnej. To nie jest tylko formalność – to klucz do oceny ryzyka.

Standardowa procedura vs. uproszczona: Jakie dokumenty musisz przygotować?

W przypadku leasingu bez wpłaty własnej, procedura weryfikacji zdolności finansowej jest zazwyczaj pełna, czyli standardowa. Wynika to z podwyższonego ryzyka, jakie ponosi leasingodawca, finansując 100% wartości przedmiotu. Oznacza to, że musisz przygotować znacznie więcej dokumentów niż przy procedurze uproszczonej, która jest dostępna przy wyższym wkładzie własnym. Typowe dokumenty finansowe, które firma musi przedstawić, to:

- Księga Przychodów i Rozchodów (KPiR) za ostatnie miesiące lub rok,

- Bilans oraz rachunek zysków i strat (dla pełnej księgowości),

- Deklaracje podatkowe (PIT, CIT) za ostatni rok lub dwa lata,

- Wyciągi bankowe potwierdzające przepływy finansowe.

Leasingodawca będzie analizował Twoje przychody, koszty, zyski, a także stabilność finansową, aby ocenić, czy będziesz w stanie regularnie spłacać raty.

Leasing dla nowej firmy bez wpłaty własnej – misja możliwa, ale pod pewnymi warunkami

Jak wspomniałem wcześniej, uzyskanie leasingu bez wpłaty własnej dla firmy działającej krócej niż 6-12 miesięcy jest wyzwaniem. Nie jest to jednak misja niemożliwa. W takich przypadkach leasingodawcy często wymagają dodatkowych zabezpieczeń, które mają zrekompensować większe ryzyko. Mogą to być:

- Poręczenie osoby fizycznej lub prawnej: Inna, stabilna finansowo firma lub osoba prywatna (np. właściciel firmy) poręcza za zobowiązania leasingobiorcy.

- Hipoteka na innej nieruchomości: Zabezpieczenie na nieruchomości należącej do firmy lub jej właściciela.

- Weksel in blanco: Dokument, który w razie niewywiązania się z umowy pozwala leasingodawcy na dochodzenie roszczeń.

- Wysoki depozyt gwarancyjny: Kaucja, która jest zwracana po zakończeniu umowy, o ile wszystkie warunki zostały spełnione.

Każda taka sytuacja jest oceniana indywidualnie i wymaga od przedsiębiorcy większej transparentności finansowej oraz gotowości do przedstawienia dodatkowych gwarancji.

Mit "leasingu bez BIK i KRD" – jaka jest prawda o weryfikacji?

W przestrzeni internetowej często można natknąć się na oferty "leasingu bez BIK i KRD". Chciałbym jasno podkreślić, że w przypadku leasingu bez wpłaty własnej, ze względu na podwyższone ryzyko, leasingodawcy bardzo dokładnie weryfikują historię kredytową i płatniczą klienta. Oznacza to, że sprawdzają bazy danych takie jak Biuro Informacji Kredytowej (BIK) oraz Krajowy Rejestr Długów (KRD). Pozytywna historia w tych bazach jest absolutnie kluczowa dla uzyskania takiej formy finansowania. Mit o leasingu bez sprawdzania BIK i KRD dotyczy zazwyczaj ofert o bardzo wysokim wkładzie własnym lub tych, które są w rzeczywistości inną formą finansowania, a nie klasycznym leasingiem. Nie dajcie się zwieść – weryfikacja jest standardem, a jej wynik ma ogromne znaczenie.

Jak brak wpłaty własnej zmienia całkowity koszt leasingu? Twarde liczby

Zrozumienie, jak brak wpłaty własnej wpływa na całkowity koszt leasingu, jest kluczowe dla podjęcia świadomej decyzji. To nie tylko kwestia wyższej miesięcznej raty, ale całego mechanizmu finansowania.Dlaczego rata jest wyższa i jak to wpływa na ostateczną cenę?

Mechanizm jest prosty: jeśli nie wpłacasz żadnej kwoty na początek, leasingodawca finansuje 100% wartości przedmiotu. Oznacza to, że odsetki naliczane są od pełnej kwoty kapitału przez cały okres umowy. W przypadku leasingu z wkładem własnym, opłata początkowa pomniejsza kapitał, od którego naliczane są odsetki, co automatycznie obniża zarówno miesięczną ratę, jak i całkowity koszt leasingu. W leasingu bez wpłaty własnej, każda rata zawiera większą część kapitałową i odsetkową, co sprawia, że całkowity koszt finansowania jest wyższy. To jest po prostu cena za zachowanie płynności finansowej na starcie.

Jak samodzielnie oszacować koszty? Praktyczne porady i narzędzia (kalkulator leasingowy)

Aby uniknąć niespodzianek, zawsze zachęcam do samodzielnego oszacowania wysokości raty i całkowitego kosztu leasingu. Najlepszym narzędziem do tego są kalkulatory leasingowe dostępne online. Pozwalają one na symulację różnych wariantów – z wkładem własnym i bez – i pokazują, jak zmiana jednego parametru wpływa na pozostałe. Do kalkulatora należy wprowadzić kluczowe parametry, takie jak:

- Wartość przedmiotu leasingu (netto),

- Okres leasingu (np. 24, 36, 48 miesięcy),

- Oprocentowanie (stopa procentowa lub marża leasingodawcy),

- Wartość wykupu (procent wartości początkowej, za którą możesz wykupić przedmiot po zakończeniu umowy).

Pamiętaj, aby porównywać oferty z różnych źródeł i zawsze prosić o pełną symulację kosztów, w tym całkowity koszt leasingu (suma wszystkich rat, opłat początkowych i końcowych). Według danych Car Lease Polska, różnice w całkowitym koszcie między ofertami mogą sięgać nawet kilkunastu procent, dlatego dokładne porównanie jest kluczowe.

Ubezpieczenie GAP i inne dodatkowe koszty, o których musisz pamiętać

Przy leasingu bez wpłaty własnej, często pojawiają się dodatkowe koszty, o których należy pamiętać. Jednym z najważniejszych jest ubezpieczenie GAP (Guaranteed Asset Protection). Jest to ubezpieczenie, które chroni Cię przed stratą finansową w przypadku kradzieży lub całkowitego zniszczenia przedmiotu leasingu. Standardowe ubezpieczenie AC wypłaca odszkodowanie w wysokości wartości rynkowej pojazdu w dniu szkody, która jest zazwyczaj niższa niż pozostała do spłaty kwota leasingu. GAP pokrywa tę różnicę, chroniąc Cię przed koniecznością spłaty zobowiązania za przedmiot, którego już nie masz. Leasingodawcy często wymagają ubezpieczenia GAP przy braku wkładu własnego ze względu na większe ryzyko. Inne potencjalne koszty to:

- Opłaty administracyjne i manipulacyjne (za przygotowanie umowy, rejestrację),

- Koszty rejestracji pojazdu,

- Obowiązkowe przeglądy i serwisowanie (szczególnie w leasingu operacyjnym),

- Dodatkowe ubezpieczenia (np. od utraty pracy, na życie).

Zawsze dokładnie weryfikuj, co zawiera się w racie, a co stanowi koszt dodatkowy.

Co możesz wziąć w leasing bez wkładu własnego? Nie tylko nowe auta osobowe

Chociaż leasing bez wpłaty własnej kojarzy się głównie z samochodami, jego zastosowanie jest znacznie szersze. Warto jednak wiedzieć, że dostępność tej opcji różni się w zależności od rodzaju środka trwałego.

Samochody nowe i używane – jakie są różnice w finansowaniu?

Najłatwiej jest uzyskać leasing 0% na nowe samochody osobowe i dostawcze. Wynika to z kilku czynników: nowe pojazdy mają niższą utratę wartości w początkowym okresie, są objęte gwarancją producenta, a ich stan techniczny jest przewidywalny. To wszystko minimalizuje ryzyko dla leasingodawcy. Zupełnie inaczej wygląda sytuacja w przypadku samochodów używanych. Leasing bez wpłaty własnej na auto z drugiej ręki jest znacznie trudniejszy do uzyskania, a jeśli już jest dostępny, to na bardziej rygorystycznych warunkach. Powody są oczywiste: wyższe ryzyko awarii, szybsza deprecjacja wartości oraz trudniejsza ocena rzeczywistego stanu technicznego. Leasingodawcy zazwyczaj wymagają wtedy wyższego wkładu własnego, nawet jeśli przedmiotem jest stosunkowo młode auto używane.

Maszyny, urządzenia i sprzęt IT – czy tu również możliwy jest leasing 0%?

Tak, leasing bez wpłaty własnej jest również możliwy dla innych środków trwałych, takich jak maszyny specjalistyczne, urządzenia produkcyjne czy sprzęt IT. Jednak dostępność i warunki mogą się różnić. W przypadku drogich aut premium lub specjalistycznych maszyn, które mają ograniczony rynek wtórny lub szybko tracą na wartości, uzyskanie leasingu 0% może być trudniejsze niż dla standardowych pojazdów. Warunki mogą być bardziej restrykcyjne, a leasingodawca może wymagać dodatkowych zabezpieczeń lub wyższego oprocentowania. Dostępność zawsze zależy od:

- Rodzaju przedmiotu i jego wartości,

- Płynności rynkowej danego środka trwałego (jak łatwo można go sprzedać w razie problemów),

- Indywidualnej oceny ryzyka przez leasingodawcę.

Warto pamiętać, że im bardziej unikalny lub drogi jest przedmiot leasingu, tym bardziej szczegółowej analizy wymaga jego finansowanie bez wkładu własnego.

Krok po kroku: Jak bezpiecznie wybrać i podpisać umowę leasingu bez wpłaty własnej?

Wybór odpowiedniej oferty leasingu bez wpłaty własnej to proces, który wymaga uwagi i dokładności. Moje doświadczenie podpowiada, że pośpiech i brak analizy to najwięksi wrogowie korzystnego finansowania.

Gdzie szukać najlepszych ofert i na co zwracać uwagę w porównaniach?

Najlepszych ofert leasingu bez wpłaty własnej możesz szukać w kilku miejscach. Przede wszystkim u brokerów leasingowych, którzy współpracują z wieloma instytucjami i mogą przedstawić Ci zróżnicowane propozycje. Warto również skontaktować się bezpośrednio z leasingodawcami oraz sprawdzić platformy porównawcze online, które agregują oferty. Podczas porównywania ofert, nie koncentruj się wyłącznie na wysokości miesięcznej raty. Zwróć uwagę na:

- Całkowity koszt leasingu: To suma wszystkich opłat, które poniesiesz przez cały okres umowy.

- Ukryte opłaty: Zapytaj o wszelkie opłaty manipulacyjne, administracyjne, za wcześniejsze zakończenie umowy, czy za zmiany w harmonogramie.

- Warunki ubezpieczenia: Szczególnie te dotyczące ubezpieczenia GAP i jego zakresu.

- Elastyczność umowy: Czy istnieje możliwość zmiany harmonogramu spłat, wcześniejszego wykupu lub zwrotu przedmiotu?

- Warunki po zakończeniu leasingu: Jakie masz opcje – wykup, zwrot, przedłużenie i na jakich warunkach?

Analiza umowy i OWU (Ogólne Warunki Umowy Leasingu) – kluczowe zapisy, których nie możesz pominąć

To jest absolutny priorytet. Zanim złożysz podpis, dokładnie zapoznaj się z treścią umowy leasingu oraz Ogólnych Warunków Umowy Leasingu (OWU). Wiem, że to często kilkadziesiąt stron drobnego druku, ale to właśnie tam kryją się wszystkie kluczowe zapisy, które mogą mieć ogromny wpływ na Twoje finanse. Zwróć szczególną uwagę na:

- Warunki wypowiedzenia umowy: Jakie są konsekwencje i koszty w przypadku, gdy zdecydujesz się na wcześniejsze zakończenie leasingu?

- Kary za wcześniejsze zakończenie: Często są to wysokie opłaty, które mogą zniweczyć początkowe korzyści.

- Obowiązki serwisowe: Kto ponosi koszty napraw, przeglądów, wymiany opon? Czy są narzucone autoryzowane serwisy?

- Zasady ubezpieczenia: Jakie są wymagania dotyczące ubezpieczenia, kto je opłaca, jakie są limity odpowiedzialności?

- Opcje po zakończeniu leasingu: Dokładne warunki wykupu przedmiotu, jego zwrotu lub przedłużenia umowy.

- Odpowiedzialność za uszkodzenia: Jakie są zasady rozliczania szkód powstałych w trakcie użytkowania przedmiotu.

Nie wahaj się zadawać pytań i prosić o wyjaśnienia. Lepiej poświęcić więcej czasu na tym etapie niż żałować później.

Negocjacje z leasingodawcą – co można zyskać?

Nawet w przypadku ofert leasingu bez wpłaty własnej, które z natury są mniej elastyczne, zawsze warto próbować negocjować. Leasingodawcy, choć mają swoje procedury, często dysponują pewnym marginesem swobody. Możesz próbować negocjować takie elementy jak:

- Wysokość marży (oprocentowania),

- Warunki ubezpieczenia (np. pakiet dealerski zamiast indywidualnego),

- Harmonogram spłat (np. raty degresywne zamiast stałych, jeśli to korzystniejsze),

- Opłaty dodatkowe (niektóre mogą być obniżone lub zniesione),

- Pakiety serwisowe wliczone w ratę.

Przygotowanie i świadomość alternatywnych ofert od konkurencji może znacząco poprawić Twoją pozycję negocjacyjną. Pamiętaj, że leasingodawcy zależy na pozyskaniu klienta, więc zawsze istnieje szansa na uzyskanie lepszych warunków.

Najczęstsze pułapki i błędy przy leasingu 0% – jak ich uniknąć?

Leasing bez wpłaty własnej, choć atrakcyjny, może prowadzić do niekorzystnych decyzji, jeśli nie podejdzie się do niego z odpowiednią rozwagą. Z mojego doświadczenia wynika, że wiele pułapek wynika z braku pełnego zrozumienia mechanizmów i kosztów.

Błąd 1: Koncentracja wyłącznie na wysokości miesięcznej raty

To najczęstszy i moim zdaniem najpoważniejszy błąd. Wielu przedsiębiorców, zachęconych brakiem opłaty początkowej, skupia się jedynie na tym, czy miesięczna rata mieści się w ich budżecie. Zapominają jednak, że niska rata (w porównaniu do innych form finansowania) może maskować znacznie wyższy całkowity koszt leasingu. Brak wkładu własnego oznacza, że odsetki naliczane są od większej kwoty przez cały okres umowy, co finalnie sprawia, że płacisz więcej. Zawsze analizuj całkowity koszt finansowania, a nie tylko pojedynczą ratę.

Błąd 2: Ignorowanie kosztów dodatkowych i ubezpieczeń

Jak już wspominałem, leasing to nie tylko rata. Ignorowanie dodatkowych kosztów, takich jak obowiązkowe ubezpieczenie GAP, opłaty manipulacyjne, koszty rejestracji, serwisowania czy przeglądów, to kolejna pułapka. Te pozornie drobne opłaty mogą znacząco zwiększyć całkowity koszt leasingu i zaskoczyć Cię w najmniej odpowiednim momencie. Zawsze proś o pełne zestawienie wszystkich kosztów związanych z umową leasingową, aby mieć jasny obraz rzeczywistego obciążenia finansowego.Przeczytaj również: Co to leasing? Operacyjny vs finansowy - wybierz mądrze

Błąd 3: Brak analizy opłacalności w kontekście potrzeb firmy

Leasing bez wpłaty własnej nie jest rozwiązaniem dla każdego i w każdej sytuacji. Poważnym błędem jest brak przeprowadzenia dogłębnej analizy opłacalności w kontekście specyficznych potrzeb i sytuacji finansowej Twojej firmy. Zastanów się, czy wyższe koszty całkowite są rzeczywiście uzasadnione korzyściami płynącymi z zachowania płynności finansowej i szybkiego dostępu do środka trwałego. Porównaj tę opcję z innymi formami finansowania – kredytem, leasingiem z wkładem własnym, a nawet zakupem za gotówkę, jeśli masz taką możliwość. Czasem lepiej jest poczekać, zebrać wkład własny i skorzystać z tańszej opcji, niż przepłacać za natychmiastową dostępność.