Leasing samochodu – elastyczna alternatywa dla zakupu i kredytu

- Leasing to forma finansowania pojazdu, gdzie użytkujesz auto, nie będąc jego właścicielem, w zamian za regularne opłaty.

- Wyróżniamy leasing operacyjny (najpopularniejszy dla firm, z odliczeniami kosztów) i finansowy (podobny do kredytu, z amortyzacją po stronie leasingobiorcy).

- Leasing konsumencki to opcja dla osób prywatnych, często z uproszczonymi procedurami i bez wpływu na BIK.

- Kluczowe koszty to opłata wstępna, raty miesięczne, ubezpieczenie oraz opcja wykupu pojazdu po zakończeniu umowy.

- Zalety to korzyści podatkowe dla firm i niższe początkowe koszty, wady to brak własności i ograniczenia użytkowania.

Leasing samochodu – na czym tak naprawdę polega i czy to rozwiązanie dla Ciebie?

Samochód w abonamencie? Proste wyjaśnienie idei leasingu

Leasing samochodu to nic innego jak forma finansowania, która w sprytny sposób łączy w sobie cechy dzierżawy i kredytu. W praktyce oznacza to, że otrzymujesz prawo do użytkowania pojazdu przez określony czas, w zamian za regularne opłaty, czyli raty leasingowe. Co ważne, przez cały okres trwania umowy leasingu, formalnym właścicielem samochodu pozostaje firma leasingowa. To kluczowa różnica w porównaniu do zakupu na kredyt, gdzie od razu stajesz się właścicielem pojazdu, choć obciążonego hipoteką.Umowa leasingu jest zawsze zawierana na czas określony, co daje elastyczność. Po jej zakończeniu, jako leasingobiorca, masz zazwyczaj kilka opcji do wyboru: możesz zwrócić pojazd firmie leasingowej, wykupić go za wcześniej ustaloną kwotę, lub zawrzeć nową umowę na inny, często nowszy model samochodu. To sprawia, że leasing jest atrakcyjny dla tych, którzy cenią sobie możliwość częstej wymiany auta na nowe.

Według danych Cupra Official, leasing to forma finansowania, która łączy cechy dzierżawy i kredytu, polegająca na przekazaniu prawa do użytkowania pojazdu w zamian za regularne opłaty (raty leasingowe). Ta definicja doskonale oddaje istotę tego rozwiązania, które pozwala na korzystanie z samochodu bez konieczności jego posiadania.

Kto jest kim w umowie? Rola leasingodawcy i leasingobiorcy

W każdej umowie leasingowej występują dwie główne strony, których role są jasno określone:

- Leasingodawca: Jest to firma leasingowa, czyli podmiot, który jest formalnym właścicielem pojazdu. To leasingodawca udostępnia samochód do użytkowania leasingobiorcy. Do jego podstawowych obowiązków należy zapewnienie pojazdu zgodnego z umową, a także zarządzanie kwestiami formalnymi, takimi jak rejestracja czy ubezpieczenie (choć koszty te często ponosi leasingobiorca). Leasingodawca ma prawo do otrzymywania regularnych rat leasingowych oraz, w przypadku leasingu operacyjnego, dokonuje odpisów amortyzacyjnych pojazdu.

- Leasingobiorca: To podmiot – może być to firma (przedsiębiorca) lub osoba prywatna – który korzysta z pojazdu na podstawie umowy leasingu i zobowiązuje się do regularnego opłacania rat. Do jego głównych obowiązków należy dbanie o pojazd, przestrzeganie warunków umowy (np. limitów kilometrów, terminów serwisowania) oraz terminowe regulowanie płatności. Leasingobiorca ma prawo do użytkowania pojazdu zgodnie z jego przeznaczeniem, jednak bez prawa własności (chyba że zdecyduje się na wykup po zakończeniu umowy).

Zrozumienie tych ról jest fundamentalne, ponieważ wpływa na rozłożenie praw i obowiązków, a także na konsekwencje podatkowe i księgowe dla obu stron.

Leasing operacyjny czy finansowy? Poznaj kluczowe różnice i wybierz opcję dla siebie

W świecie leasingu samochodowego dominują dwa główne typy: operacyjny i finansowy. Choć oba pozwalają na użytkowanie pojazdu bez jego zakupu, różnią się fundamentalnie pod względem księgowym, podatkowym i prawnym. Zrozumienie tych różnic jest kluczowe dla przedsiębiorców, którzy chcą optymalnie dopasować formę finansowania do swoich potrzeb i strategii podatkowej.

Leasing operacyjny: Płacisz, używasz i wrzucasz w koszty – najpopularniejszy wybór w Polsce

Leasing operacyjny to bez wątpienia najpopularniejsza forma leasingu w Polsce, szczególnie wśród firm. Jego mechanizm jest prosty i bardzo korzystny podatkowo. W skrócie, działa on jak długoterminowy wynajem. Przedmiot leasingu, czyli samochód, jest zaliczany do majątku leasingodawcy, co oznacza, że to firma leasingowa dokonuje odpisów amortyzacyjnych. Dla leasingobiorcy jest to jednak duża zaleta, ponieważ cała rata leasingowa, a także opłata wstępna (czynsz inicjalny), stanowią koszt uzyskania przychodu.W przypadku leasingu operacyjnego podatek VAT jest doliczany do każdej miesięcznej raty, co rozkłada obciążenie podatkowe w czasie. Jest to szczególnie korzystne dla płatników VAT, którzy mogą odliczać ten podatek na bieżąco. Istotnym warunkiem jest również minimalny okres trwania umowy, który musi odpowiadać co najmniej 40% normatywnego okresu amortyzacji przedmiotu leasingu. Według danych Cupra Official, dla samochodów osobowych są to zazwyczaj 2 lata, co oznacza, że umowa leasingu operacyjnego na samochód nie może być krótsza niż 24 miesiące.

Po zakończeniu umowy leasingu operacyjnego leasingobiorca ma najczęściej możliwość wykupu pojazdu za symboliczną kwotę (np. 1% wartości początkowej), zwrotu auta leasingodawcy lub zawarcia nowej umowy na kolejny pojazd.

Leasing finansowy: Spłacasz jak kredyt i stajesz się właścicielem

Leasing finansowy, choć mniej popularny niż operacyjny, stanowi interesującą alternatywę, zwłaszcza dla tych, którzy docelowo chcą stać się właścicielami pojazdu. Jego konstrukcja znacznie bardziej przypomina tradycyjny kredyt. Kluczową różnicą jest to, że w leasingu finansowym przedmiot leasingu, czyli samochód, zaliczany jest do majątku leasingobiorcy. To oznacza, że to leasingobiorca dokonuje odpisów amortyzacyjnych, co pozwala mu na korzystanie z tarczy podatkowej z tego tytułu.

Jeśli chodzi o koszty uzyskania przychodu, w leasingu finansowym tylko część odsetkowa raty leasingowej może być zaliczona do kosztów. Część kapitałowa raty nie stanowi kosztu, ale jest traktowana jako spłata wartości pojazdu. Kolejną istotną różnicą jest sposób rozliczania podatku VAT – w leasingu finansowym VAT płacony jest w całości z góry, wraz z pierwszą ratą lub nawet przed jej uiszczeniem. Może to stanowić spore obciążenie początkowe, ale jednocześnie pozwala na jednorazowe odliczenie VAT-u w całości.

Największą zaletą leasingu finansowego jest to, że po spłacie ostatniej raty leasingobiorca automatycznie staje się właścicielem pojazdu, bez konieczności dokonywania dodatkowego wykupu. Jest to więc rozwiązanie dla firm, które planują długoterminowe użytkowanie danego samochodu i chcą, aby po zakończeniu umowy stał się on ich własnością.

Porównanie w pigułce: Amortyzacja, podatki i własność pojazdu

Aby ułatwić zrozumienie kluczowych różnic między leasingiem operacyjnym a finansowym, przygotowałem poniższe zestawienie:

| Aspekt | Leasing Operacyjny | Leasing Finansowy |

|---|---|---|

| Własność pojazdu | Leasingodawca | Leasingodawca (do końca umowy), następnie automatycznie leasingobiorca |

| Amortyzacja | Leasingodawca | Leasingobiorca |

| Koszty uzyskania przychodu | Cała rata leasingowa + opłata wstępna | Tylko część odsetkowa raty |

| VAT | Doliczany do każdej raty | Płacony w całości z góry (zazwyczaj z pierwszą ratą) |

| Wykup/Przeniesienie własności | Możliwość wykupu za symboliczną kwotę (np. 1%) lub zwrot | Automatyczne przeniesienie własności po spłacie ostatniej raty |

Nie tylko dla firm – wszystko, co musisz wiedzieć o leasingu konsumenckim

Choć leasing kojarzony jest głównie z finansowaniem dla firm, od kilku lat coraz większą popularność zdobywa również wśród osób prywatnych. Leasing konsumencki to odpowiedź na potrzeby tych, którzy chcą korzystać z nowego samochodu bez konieczności angażowania dużych środków na jego zakup czy zaciągania tradycyjnego kredytu bankowego. To elastyczna opcja, która zasługuje na uwagę.

Jak działa leasing dla osoby prywatnej i jakie warunki trzeba spełnić?

Leasing konsumencki, nazywany również leasingiem prywatnym, skierowany jest do osób fizycznych nieprowadzących działalności gospodarczej. Jego zasady są bardzo zbliżone do leasingu operacyjnego, co oznacza, że przez cały okres trwania umowy właścicielem pojazdu jest firma leasingowa, a Ty, jako leasingobiorca, płacisz miesięczne raty za jego użytkowanie. Kluczową różnicą jest jednak brak możliwości dokonywania odliczeń podatkowych, które są dostępne dla przedsiębiorców.

Aby uzyskać leasing konsumencki, trzeba spełnić kilka typowych warunków, choć są one zazwyczaj mniej restrykcyjne niż w przypadku kredytu bankowego. Firmy leasingowe weryfikują przede wszystkim zdolność kredytową wnioskodawcy, co oznacza, że oceniają jego możliwości spłaty rat na podstawie dochodów. Ważne jest posiadanie stabilnego źródła dochodu (np. umowa o pracę, emerytura, renta), a także odpowiedniego wieku (zazwyczaj powyżej 18 lat, ale niekiedy są górne granice). Często wymagane jest również posiadanie polskiego obywatelstwa i stałego miejsca zamieszkania.

Procedury są zazwyczaj uproszczone, co jest dużą zaletą. Często wystarczy dowód osobisty i zaświadczenie o dochodach, aby złożyć wniosek i szybko uzyskać decyzję.

Leasing konsumencki a kredyt samochodowy – co się bardziej opłaca?

Decyzja między leasingiem konsumenckim a kredytem samochodowym dla osoby prywatnej zależy od indywidualnych preferencji i priorytetów. Oba rozwiązania mają swoje mocne i słabe strony:

- Wymagany wkład własny: W leasingu konsumenckim często możemy spotkać oferty z niską lub zerową opłatą wstępną, co jest atrakcyjne, jeśli nie dysponujemy dużymi oszczędnościami. Kredyt samochodowy również może być bez wkładu własnego, ale często wiąże się to z wyższym oprocentowaniem.

- Procedury i szybkość uzyskania finansowania: Leasing konsumencki zazwyczaj charakteryzuje się uproszczonymi procedurami i szybszą decyzją niż tradycyjny kredyt bankowy, który wymaga bardziej szczegółowej weryfikacji.

- Kwestia własności pojazdu: To fundamentalna różnica. W kredycie samochodowym od razu stajesz się właścicielem pojazdu (choć obciążonego zastawem bankowym). W leasingu konsumenckim właścicielem jest firma leasingowa, a Ty masz jedynie prawo do użytkowania. Możesz go wykupić po zakończeniu umowy.

- Łączne koszty w perspektywie długoterminowej: Całkowity koszt może być zbliżony, ale struktura płatności jest inna. Leasing konsumencki często oferuje niższe miesięczne raty, ponieważ spłacasz jedynie utratę wartości pojazdu w okresie umowy, a nie jego pełną cenę. Kredyt obejmuje spłatę całej wartości auta wraz z odsetkami.

- Elastyczność po zakończeniu umowy: Leasing konsumencki oferuje większą elastyczność – możesz po prostu zwrócić auto i wziąć nowe, bez martwienia się o sprzedaż używanego pojazdu. W przypadku kredytu, po spłacie, jesteś właścicielem i musisz sam zająć się ewentualną sprzedażą.

Dla osób, które cenią sobie możliwość częstej wymiany samochodu na nowy model, niższe miesięczne obciążenia i brak trosk związanych ze sprzedażą używanego auta, leasing konsumencki może być bardziej opłacalny. Jeśli jednak priorytetem jest posiadanie pojazdu na własność od początku i planujesz użytkować go przez wiele lat, kredyt samochodowy może okazać się lepszym wyborem.

Czy leasing konsumencki wpływa na zdolność kredytową w BIK?

To często zadawane pytanie, a odpowiedź nie jest jednoznaczna. Zgodnie z informacjami, leasing konsumencki często nie wpływa na historię kredytową w BIK w taki sam sposób, jak tradycyjny kredyt bankowy. Wynika to z faktu, że umowa leasingu nie jest zobowiązaniem kredytowym w rozumieniu prawa bankowego, a raczej formą dzierżawy.

Jednakże, należy pamiętać, że firmy leasingowe przed udzieleniem finansowania zawsze dokonują weryfikacji zdolności kredytowej wnioskodawcy, często korzystając z baz danych, takich jak BIK czy KRD. Chociaż sam fakt posiadania leasingu może nie być raportowany do BIK jako kredyt, to firma leasingowa może sprawdzić Twoją historię kredytową. Co więcej, niektóre firmy leasingowe mogą raportować dane o spłatach rat leasingowych do zewnętrznych baz danych, co pośrednio może mieć wpływ na Twoją ocenę wiarygodności finansowej w przyszłości, zwłaszcza jeśli pojawią się opóźnienia w płatnościach. Zawsze warto dopytać konkretnego leasingodawcę o jego politykę w tym zakresie.

Ile faktycznie kosztuje leasing? Prześwietlamy wszystkie opłaty krok po kroku

Zrozumienie struktury kosztów leasingu jest kluczowe, aby móc świadomie ocenić jego opłacalność i uniknąć nieprzyjemnych niespodzianek. Leasing to nie tylko miesięczna rata, ale szereg innych opłat, które składają się na całkowity koszt użytkowania pojazdu. Przyjrzyjmy się im szczegółowo.

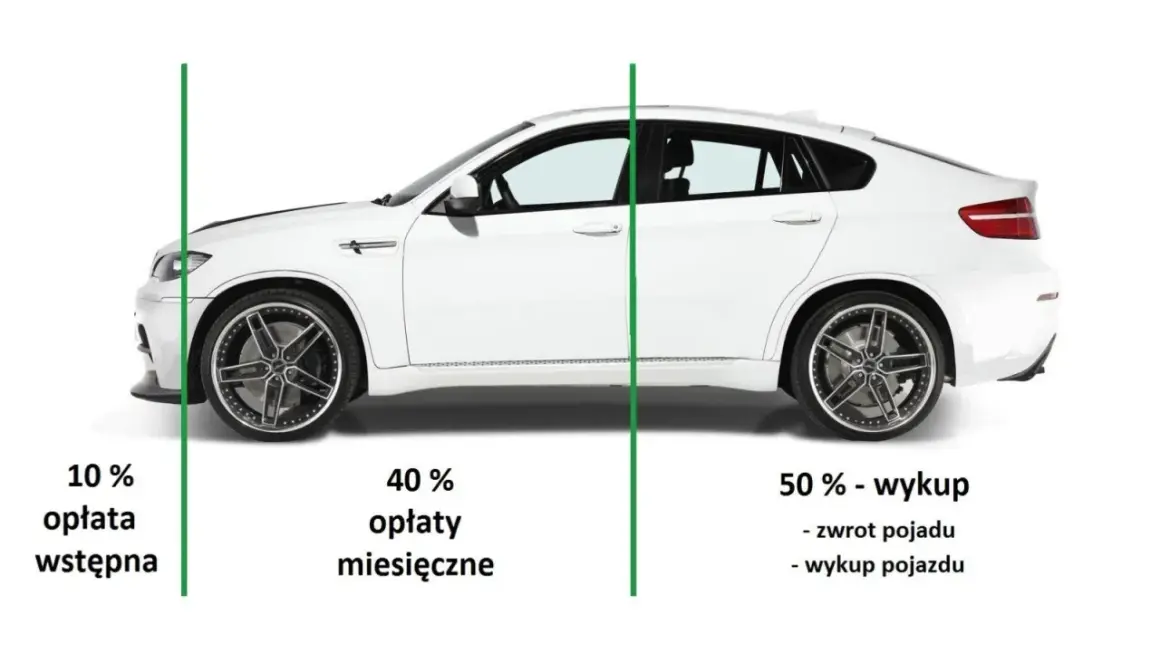

Opłata wstępna (czynsz inicjalny) – jaki wkład własny jest potrzebny?

Opłata wstępna, często nazywana czynszem inicjalnym, to pierwsza i zazwyczaj największa jednorazowa płatność, którą uiszcza leasingobiorca na początku umowy. Jej wysokość jest zmienna i zazwyczaj wynosi od 0% do 30% wartości pojazdu. Im wyższa opłata wstępna, tym niższe będą miesięczne raty leasingowe, ponieważ zmniejsza ona kwotę kapitału do spłaty. Działa to podobnie jak wkład własny przy kredycie. Wyższa opłata wstępna może również obniżyć ogólny koszt leasingu, ponieważ zmniejsza kwotę, od której naliczane są odsetki i marża leasingodawcy. Warto rozważyć swoje możliwości finansowe i zdecydować, czy jednorazowy, większy wydatek na początku jest dla Ciebie bardziej korzystny niż wyższe raty przez cały okres umowy.

Rata miesięczna – co się na nią składa i od czego zależy jej wysokość?

Miesięczna rata leasingowa to serce każdej umowy. Składa się ona z kilku elementów, które razem tworzą kwotę, którą co miesiąc płacisz leasingodawcy. Zazwyczaj jest to:

- Część kapitałowa: Odpowiada za spłatę wartości pojazdu, czyli jego utraty wartości w okresie leasingu.

- Część odsetkowa: Stanowi wynagrodzenie dla firmy leasingowej za udostępnienie kapitału.

- Marża leasingodawcy: Dodatkowy zysk firmy leasingowej.

- Opłaty administracyjne: Mogą obejmować koszty obsługi umowy.

Wysokość raty zależy od wielu czynników, które są negocjowane na etapie zawierania umowy:

- Wartość samochodu: Im droższy pojazd, tym wyższe raty.

- Okres trwania umowy: Dłuższy okres umowy zazwyczaj oznacza niższe miesięczne raty, ale wyższy całkowity koszt leasingu.

- Wysokość opłaty wstępnej: Jak już wspomniałem, wyższa opłata wstępna obniża raty.

- Wartość wykupu (w leasingu operacyjnym): Im wyższa wartość wykupu na koniec umowy, tym niższe miesięczne raty, ponieważ mniejsza część wartości pojazdu jest spłacana w ratach.

- Oprocentowanie: Stopa procentowa, na której bazuje leasing (często WIBOR lub EURIBOR plus marża leasingodawcy).

Wykup samochodu – ile zapłacisz za auto na koniec umowy?

Kwestia wykupu pojazdu jest szczególnie istotna w leasingu operacyjnym, gdzie po zakończeniu umowy leasingobiorca ma prawo nabyć samochód. Wartość wykupu jest ustalana na początku umowy i może być bardzo zróżnicowana. Często spotyka się symboliczną wartość wykupu, np. 1% wartości początkowej pojazdu, co jest bardzo atrakcyjne dla tych, którzy planują zatrzymać auto. Jednak wartość wykupu może być również wyższa, np. 10%, 20% czy nawet więcej, w zależności od ustaleń z leasingodawcą i strategii finansowej.

Wysokość wartości wykupu ma bezpośredni wpływ na wysokość miesięcznych rat leasingowych. Im niższa wartość wykupu, tym wyższe raty w trakcie trwania umowy, ponieważ w ratach spłacana jest większa część wartości pojazdu. I odwrotnie – wysoka wartość wykupu oznacza niższe raty, ale większą kwotę do zapłacenia na koniec umowy, jeśli zdecydujesz się na zatrzymanie pojazdu. Ważne jest, aby dokładnie przeanalizować tę opcję i dopasować ją do swoich planów na przyszłość.

Ukryte koszty i dodatkowe opłaty, na które warto uważać (ubezpieczenie, serwis, limity kilometrów)

Oprócz opłaty wstępnej, rat i ewentualnego wykupu, istnieje szereg innych kosztów i opłat, które mogą znacząco wpłynąć na całkowity wydatek związany z leasingiem. Należy je dokładnie sprawdzić przed podpisaniem umowy:

- Obowiązkowe ubezpieczenie AC/OC: W leasingu zawsze wymagane jest pełne ubezpieczenie komunikacyjne, obejmujące OC, AC (Autocasco) oraz często NNW. Koszt ten może być wliczony w ratę leasingową lub opłacany oddzielnie. Często leasingodawca narzuca konkretnego ubezpieczyciela lub stawia wysokie wymagania co do zakresu polisy, co może podnieść koszty.

- Pakiety serwisowe i przeglądy: Wiele umów leasingowych wymaga regularnych przeglądów i serwisowania pojazdu w autoryzowanych stacjach obsługi. Koszty te mogą być wliczone w ratę (tzw. leasing z serwisem) lub ponoszone przez leasingobiorcę oddzielnie. Warto sprawdzić, co dokładnie obejmuje pakiet serwisowy i jakie są konsekwencje jego braku.

- Limity kilometrów: To bardzo ważny punkt, zwłaszcza w leasingu operacyjnym. Umowa często zawiera roczny limit przebiegu (np. 20 000 km, 30 000 km). Przekroczenie tego limitu wiąże się z dodatkowymi opłatami za każdy nadprogramowy kilometr, które mogą być znaczące. Należy realistycznie oszacować swoje potrzeby transportowe.

- Opłaty za nadmierne zużycie pojazdu: Po zakończeniu umowy i zwrocie pojazdu, leasingodawca dokonuje jego inspekcji. Jeśli stan samochodu odbiega od normy (np. liczne wgniecenia, zarysowania, zniszczone wnętrze), a uszkodzenia wykraczają poza normalne zużycie eksploatacyjne, leasingobiorca może zostać obciążony dodatkowymi kosztami napraw.

- Opłaty za wcześniejsze rozwiązanie umowy: Zakończenie umowy leasingowej przed terminem jest zazwyczaj możliwe, ale wiąże się z wysokimi karami umownymi. Zazwyczaj jest to konieczność spłaty wszystkich pozostałych rat lub ich znacznej części, a także dodatkowe opłaty manipulacyjne.

Proces uzyskania leasingu – od wniosku po odbiór kluczyków

Uzyskanie leasingu na samochód, choć często postrzegane jako skomplikowane, w rzeczywistości jest procesem stosunkowo prostym i szybkim, zwłaszcza w porównaniu do tradycyjnych kredytów bankowych. Poniżej przedstawiam poszczególne etapy, które musisz przejść, aby cieszyć się nowym pojazdem.

Krok 1: Wybór samochodu i złożenie wniosku leasingowego

Pierwszym krokiem jest oczywiście wybór samochodu, który najlepiej odpowiada Twoim potrzebom – może to być zarówno nowy pojazd prosto z salonu, jak i używany. Po podjęciu decyzji o konkretnym modelu i jego konfiguracji, przychodzi czas na złożenie wniosku leasingowego. W tym celu będziesz potrzebować szeregu dokumentów. Dla osób fizycznych prowadzących działalność gospodarczą są to zazwyczaj: dowód osobisty, dokumenty rejestrowe firmy (NIP, REGON, KRS/CEIDG), zaświadczenia o dochodach (np. PIT za poprzedni rok, KPiR, wyciągi z konta bankowego) oraz ewentualnie sprawozdania finansowe. W przypadku leasingu konsumenckiego dla osób prywatnych, lista jest krótsza i zazwyczaj obejmuje dowód osobisty oraz zaświadczenie o zatrudnieniu i wysokości dochodów.

Krok 2: Weryfikacja i decyzja firmy leasingowej

Po złożeniu wniosku wraz z kompletem dokumentów, firma leasingowa przystępuje do weryfikacji Twojej zdolności kredytowej i finansowej. Analizowana jest historia kredytowa (np. w BIK), stabilność dochodów, a w przypadku firm – ich kondycja finansowa. Celem jest ocena ryzyka związanego z udzieleniem leasingu. Czas oczekiwania na decyzję jest zazwyczaj krótki, często wynosi od kilku godzin do kilku dni roboczych, zwłaszcza przy standardowych wnioskach. Firmy leasingowe cenią sobie szybkość i prostotę procedur, dlatego często proces ten jest znacznie sprawniejszy niż w bankach.

Krok 3: Podpisanie umowy i odbiór pojazdu

Po pozytywnej decyzji firmy leasingowej następuje etap podpisania umowy. To bardzo ważny moment, w którym należy dokładnie zapoznać się z każdym punktem dokumentu, zwracając szczególną uwagę na warunki finansowe, okres trwania umowy, wysokość opłat, zasady ubezpieczenia, limity kilometrów oraz warunki zakończenia leasingu. Po podpisaniu umowy i uiszczeniu opłaty wstępnej, firma leasingowa zajmuje się rejestracją pojazdu oraz jego ubezpieczeniem (lub wymaga od Ciebie przedstawienia odpowiedniej polisy). Następnie możesz już odebrać kluczyki do swojego nowego samochodu i cieszyć się jazdą!

Plusy i minusy na jednej szali: obiektywna ocena leasingu

Leasing, jak każda forma finansowania, ma swoje jasne i ciemne strony. Aby podjąć świadomą decyzję, warto dokładnie przeanalizować zarówno jego zalety, jak i potencjalne wady, dopasowując je do swojej indywidualnej sytuacji finansowej i potrzeb.

Zalety: Dlaczego firmy i osoby prywatne kochają leasing? (korzyści podatkowe, płynność finansowa, prostota)

Leasing zdobywa coraz większe grono zwolenników, a to za sprawą licznych korzyści, które oferuje:

- Korzyści podatkowe dla firm: To jedna z największych zalet leasingu operacyjnego. Przedsiębiorcy mogą zaliczać całe raty leasingowe (część kapitałową i odsetkową) oraz opłatę wstępną do kosztów uzyskania przychodu, co obniża podstawę opodatkowania. Dodatkowo, mogą odliczać podatek VAT od każdej raty.

- Poprawa płynności finansowej: Leasing nie wymaga angażowania dużego kapitału początkowego, co jest szczególnie ważne dla młodych firm lub tych, które chcą zachować środki na inne inwestycje. Niska opłata wstępna lub jej brak pozwala na utrzymanie wysokiej płynności finansowej.

- Uproszczone procedury: W porównaniu do kredytu bankowego, procedury uzyskania leasingu są zazwyczaj znacznie prostsze i szybsze. Wymagana jest mniejsza liczba dokumentów, a decyzja często zapada w ciągu kilku dni.

- Dostęp do nowych pojazdów: Leasing umożliwia regularną wymianę samochodu na nowszy model co kilka lat, bez konieczności martwienia się o sprzedaż używanego auta. To idealne rozwiązanie dla osób i firm, które chcą zawsze jeździć nowoczesnymi i niezawodnymi pojazdami.

- Brak obciążenia bilansu: W leasingu operacyjnym pojazd nie jest zaliczany do majątku firmy leasingobiorcy, co oznacza, że nie obciąża bilansu przedsiębiorstwa i nie wpływa negatywnie na jego wskaźniki zadłużenia.

Wady: Co musisz wiedzieć, zanim podpiszesz umowę? (brak własności, ograniczenia, szkoda całkowita)

Mimo wielu zalet, leasing ma też swoje minusy, o których warto wiedzieć przed podjęciem decyzji:

- Brak własności: Największą wadą, zwłaszcza dla osób ceniących sobie posiadanie, jest fakt, że leasingobiorca nie jest właścicielem pojazdu przez cały okres trwania umowy (aż do ewentualnego wykupu). Oznacza to, że nie możesz swobodnie dysponować autem, np. sprzedać go w dowolnym momencie.

- Ograniczenia użytkowania: Umowy leasingowe często zawierają szereg ograniczeń, takich jak limity kilometrów, wymóg serwisowania pojazdu w autoryzowanych stacjach obsługi, czy zakaz dokonywania modyfikacji bez zgody leasingodawcy. Przekroczenie tych limitów lub naruszenie zasad może wiązać się z dodatkowymi opłatami.

- Kary za wcześniejsze rozwiązanie umowy: Zakończenie umowy leasingowej przed terminem jest zazwyczaj bardzo kosztowne. Leasingobiorca może być zobowiązany do spłaty wszystkich pozostałych rat, a także uiszczenia dodatkowych opłat manipulacyjnych.

- Obowiązkowe ubezpieczenie: Wymóg posiadania pełnego pakietu ubezpieczeń (OC, AC, NNW) jest standardem. Chociaż to rozsądne, koszt ubezpieczenia, często narzuconego przez leasingodawcę lub wymagającego spełnienia jego warunków, może być wyższy niż w przypadku samodzielnego wyboru polisy.

- Ryzyko szkody całkowitej: W przypadku szkody całkowitej lub kradzieży pojazdu, leasingobiorca może być zobowiązany do spłaty pozostałych rat leasingowych, nawet jeśli samochód nie nadaje się do użytku. Warto rozważyć dodatkowe ubezpieczenie GAP, które pokrywa różnicę między wartością rynkową pojazdu a kwotą pozostałą do spłaty.

Koniec umowy leasingowej – co dalej? Poznaj swoje możliwości

Zakończenie umowy leasingowej to moment, w którym stajesz przed kilkoma ważnymi decyzjami. Elastyczność to jedna z kluczowych cech leasingu, dlatego masz kilka opcji, które pozwalają dopasować dalsze kroki do Twoich aktualnych potrzeb i planów.

Opcja 1: Wykup pojazdu na własność – na firmę lub prywatnie

Jedną z najpopularniejszych opcji po zakończeniu umowy leasingowej, zwłaszcza w leasingu operacyjnym, jest wykup pojazdu. Leasingobiorca ma prawo nabyć samochód za wcześniej ustaloną w umowie wartość wykupu. Kwota ta może być symboliczna (np. 1% wartości początkowej) lub wyższa, w zależności od warunków, na jakie się zgodziłeś na początku. Wykup może być dokonany zarówno na firmę (co wiąże się z możliwością dalszej amortyzacji i zaliczenia do kosztów), jak i prywatnie, na osobę fizyczną. Wybór ten ma istotne konsekwencje podatkowe, dlatego warto skonsultować go z doradcą. Wykup na firmę pozwala na dalsze odliczenia, natomiast wykup prywatny jest często wybierany, gdy przedsiębiorca chce użytkować auto po zakończeniu działalności lub po prostu przenieść je do majątku prywatnego.

Opcja 2: Zwrot samochodu do leasingodawcy

Jeśli nie jesteś zainteresowany wykupem pojazdu, możesz po prostu zwrócić go firmie leasingowej. Ta opcja jest szczególnie atrakcyjna dla tych, którzy chcą uniknąć trosk związanych ze sprzedażą używanego samochodu. Przed zwrotem pojazdu, leasingodawca dokona jego inspekcji. Ważne jest, aby samochód był w stanie odpowiadającym normalnemu zużyciu eksploatacyjnemu. Wszelkie uszkodzenia wykraczające poza normę, a także przekroczenie ustalonego w umowie limitu kilometrów, mogą skutkować naliczeniem dodatkowych opłat. Dlatego przed zwrotem warto dokładnie sprawdzić stan pojazdu i ewentualnie usunąć drobne usterki, aby uniknąć niepotrzebnych kosztów.

Przeczytaj również: Cesja leasingu - jak bezpiecznie oddać lub przejąć? Poradnik

Opcja 3: Wymiana auta na nowy model w ramach kolejnej umowy

Dla wielu leasingobiorców, zwłaszcza firm i osób prywatnych ceniących sobie możliwość jazdy zawsze nowym samochodem, najatrakcyjniejszą opcją jest wymiana obecnego pojazdu na nowy model i zawarcie kolejnej umowy leasingowej. W tym scenariuszu zwracasz dotychczasowe auto leasingodawcy i od razu podpisujesz nową umowę na inny, często nowszy samochód. To rozwiązanie pozwala na ciągłe korzystanie z nowoczesnych technologii, gwarancji producenta i najnowszych standardów bezpieczeństwa, bez konieczności angażowania się w proces sprzedaży poprzedniego pojazdu. Jest to wygodna i efektywna kosztowo strategia, która zapewnia stały dostęp do floty pojazdów spełniających aktualne potrzeby.