Auto w abonamencie to nowoczesna forma użytkowania pojazdu, która zyskuje na popularności jako alternatywa dla tradycyjnego zakupu, kredytu czy leasingu. Analizując intencje wyszukiwania, zauważam, że wielu z Was nie szuka jedynie definicji, ale przede wszystkim chce zrozumieć, czy ta forma finansowania jest opłacalna i jak wypada na tle bardziej ugruntowanych rozwiązań, zwłaszcza leasingu. W tym artykule postaram się rozwiać wszelkie wątpliwości, przedstawiając kompleksowy przewodnik po świecie subskrypcji samochodowych.

Auto w abonamencie: elastyczna alternatywa dla leasingu i kredytu

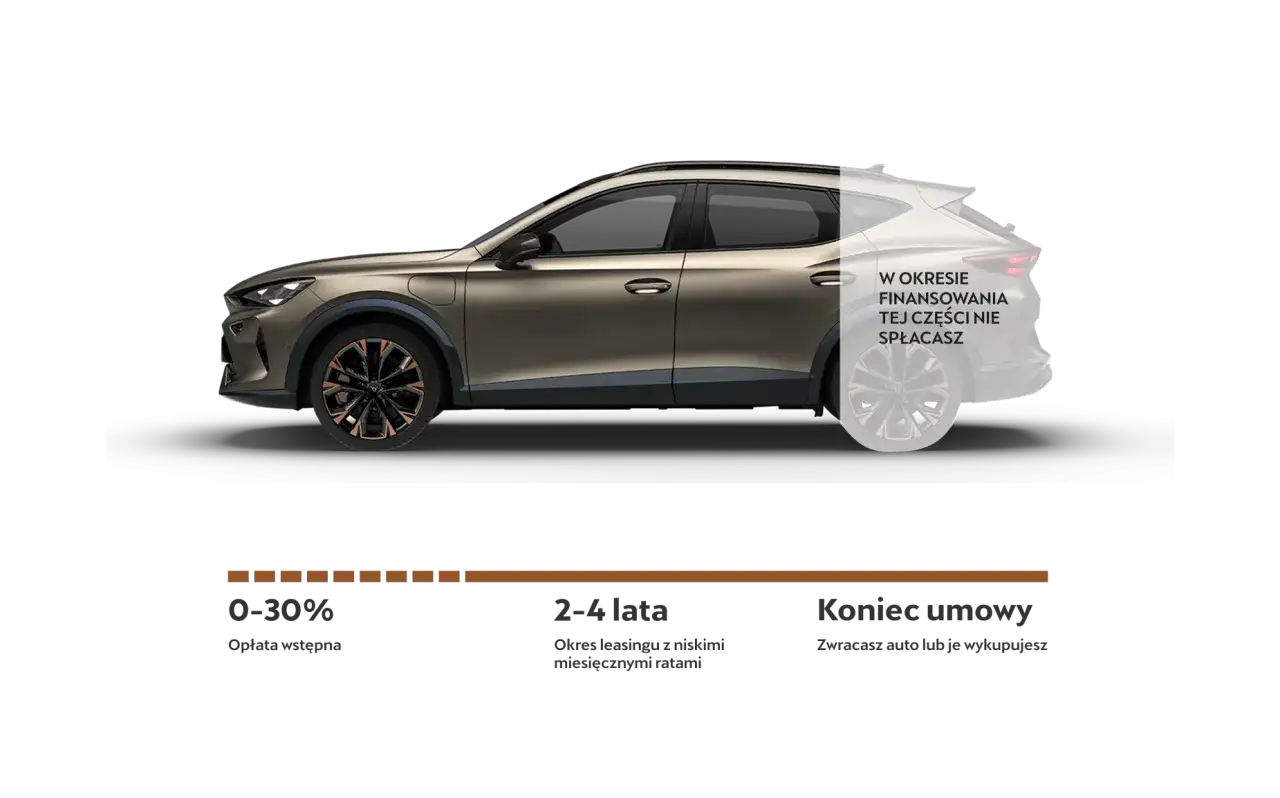

- Abonament to wynajem długoterminowy samochodu za stałą miesięczną opłatę, bez przenoszenia własności.

- Miesięczna rata zazwyczaj obejmuje ubezpieczenie, serwis, wymianę opon i samochód zastępczy.

- Usługa jest dostępna zarówno dla firm, jak i osób prywatnych, często z mniej rygorystycznymi wymogami niż leasing.

- Kluczowe różnice z leasingiem to brak opcji wykupu na koniec umowy i charakter "all-inclusive" abonamentu.

- Należy zwrócić szczególną uwagę na limit kilometrów, ponadnormatywne zużycie i udział własny w szkodach.

- Abonament opłaca się osobom i firmom ceniącym wygodę, przewidywalność kosztów i częstą zmianę aut.

Nowy samochód co kilka lat bez kredytu i leasingu? Sprawdź, na czym polega auto w abonamencie

Auto w abonamencie, często nazywane subskrypcją samochodu, to nowoczesna forma użytkowania pojazdu, która zyskuje na popularności jako alternatywa dla tradycyjnego zakupu, kredytu czy leasingu. Pozwala ona na regularną zmianę auta na nowe bez konieczności angażowania dużego kapitału czy martwienia się o jego późniejszą sprzedaż. To rozwiązanie, które coraz śmielej wkracza na polski rynek, oferując elastyczność i przewidywalność kosztów.

Samochód jak Netflix – czym jest i jak działa subskrypcja auta?

Auto w abonamencie to nic innego jak forma wynajmu długoterminowego. Usługa polega na użytkowaniu pojazdu w zamian za stałą, comiesięczną opłatę, bez przenoszenia prawa własności. Umowa jest zawierana zazwyczaj na okres od 12 do 48 miesięcy. Po jej zakończeniu użytkownik zwraca pojazd i może zawrzeć nową umowę na kolejny, nowy model, bez troski o sprzedaż używanego egzemplarza. To wygodne rozwiązanie dla tych, którzy cenią sobie ciągły dostęp do nowych technologii i komfortu jazdy.

To nie jest leasing ani wynajem krótkoterminowy. Kluczowe założenia abonamentu

Abonament to usługa o unikalnym charakterze, różniąca się od leasingu i wynajmu krótkoterminowego. W abonamencie głównym celem jest czyste użytkowanie samochodu bez intencji jego wykupu, a miesięczna rata jest z reguły "all-inclusive". To odróżnia go od leasingu, gdzie często istnieje opcja wykupu, a także od wynajmu krótkoterminowego, który cechuje się znacznie krótszymi okresami i wyższymi stawkami. Abonament koncentruje się na zapewnieniu kompleksowej obsługi i spokoju ducha użytkownikowi.

Kto może skorzystać? Wymagania dla osób prywatnych i firm w Polsce

Usługa abonamentu jest dostępna zarówno dla przedsiębiorstw, jak i osób prywatnych. Wymagania formalne są zazwyczaj mniej rygorystyczne niż przy kredycie czy leasingu. Typowe wymagania to pełnoletność, zdolność do opłacania rat oraz pozytywna historia kredytowa. Weryfikacja często jest mniej szczegółowa niż w przypadku kredytu czy leasingu, co czyni ją bardziej dostępną dla szerszego grona odbiorców. To duża zaleta dla osób, które cenią sobie prostotę i szybkość procedur.

Co faktycznie dostajesz w cenie abonamentu? Analiza pakietu "all-inclusive"

Jedną z największych zalet abonamentu jest jego kompleksowość. Miesięczna rata często kryje w sobie znacznie więcej niż tylko koszt użytkowania samochodu, oferując pakiet "all-inclusive", który ma zapewnić użytkownikowi spokój i przewidywalność wydatków. To właśnie ten aspekt sprawia, że wiele osób i firm rozważa tę opcję jako alternatywę dla tradycyjnych form finansowania.

Ubezpieczenie, serwis, opony – co zawiera typowa miesięczna rata?

W skład miesięcznej raty abonamentowej zazwyczaj wchodzi kompleksowe ubezpieczenie (OC, AC, Assistance, często również NNW), koszty przeglądów i serwisu, a także sezonowa wymiana i przechowywanie opon. Podkreślam, że jedynym głównym kosztem, który zazwyczaj pozostaje po stronie użytkownika, jest paliwo, co czyni budżetowanie wydatków na samochód bardzo prostym i przewidywalnym. Nie musisz martwić się o niespodziewane wydatki związane z eksploatacją auta.

Samochód zastępczy i assistance 24/7. Jak działa wsparcie w razie awarii?

Abonament zapewnia wsparcie w nieprzewidzianych sytuacjach. W typowym pakiecie "all-inclusive" zawarty jest samochód zastępczy w razie awarii lub kolizji, a także usługa assistance dostępna 24 godziny na dobę, 7 dni w tygodniu. To element, który znacząco zwiększa komfort i bezpieczeństwo użytkowania pojazdu, eliminując dodatkowe zmartwienia i koszty. W przypadku problemów, wystarczy jeden telefon, a firma abonamentowa zajmie się resztą.

Czy opłata na start jest obowiązkowa? Wszystko o wkładzie własnym

Kwestia opłaty początkowej, czyli wkładu własnego, jest często poruszana. Wiele firm oferuje abonament bez wkładu własnego, co jest atrakcyjną opcją dla osób nieposiadających dużych oszczędności na start. Zaznaczam jednak, że brak opłaty początkowej może skutkować nieco wyższą miesięczną ratą. Zawsze doradzam, aby porównywać całkowite koszty w obu wariantach (z wkładem i bez), aby wybrać najkorzystniejsze rozwiązanie dla swojego budżetu.

Abonament czy leasing? Wielka bitwa o portfel kierowcy

Dla wielu użytkowników, zarówno prywatnych, jak i firmowych, wybór między abonamentem a leasingiem jest kluczowym dylematem. Oba rozwiązania mają swoje zalety i wady, a decyzja powinna być podyktowana indywidualnymi potrzebami i priorytetami. Przyjrzyjmy się bliżej, jak te dwie formy finansowania wypadają w bezpośrednim porównaniu.

Rata abonamentu vs. rata leasingowa – dlaczego porównanie samych kwot to pułapka?

Bezpośrednie porównywanie samych miesięcznych rat abonamentu i leasingu może być mylące. Rata abonamentu jest z reguły wyższa, ponieważ zawiera w sobie kompleksowy pakiet usług (ubezpieczenie, serwis, opony), podczas gdy w leasingu operacyjnym te koszty zazwyczaj leżą po stronie leasingobiorcy i są doliczane osobno. Podkreślam konieczność analizy całkowitych kosztów użytkowania, a nie tylko samej kwoty miesięcznej raty, aby uniknąć błędnych wniosków.

Kto płaci za serwis i ubezpieczenie? Porównanie całkowitych kosztów użytkowania

W abonamencie koszty serwisu i ubezpieczenia są wliczone w stałą miesięczną opłatę. To oznacza, że nie musisz martwić się o niespodziewane wydatki związane z przeglądami czy naprawami. W leasingu natomiast, leasingobiorca jest zazwyczaj odpowiedzialny za te opłaty, co wymaga dodatkowego budżetowania i organizacji. To kluczowy element wpływający na całkowity koszt posiadania i użytkowania pojazdu, który często jest pomijany w początkowych kalkulacjach.

Zakończenie umowy: zwrot kluczyków w abonamencie vs. wykup w leasingu

Różnice w procedurach zakończenia umowy są znaczące. W abonamencie po prostu zwraca się pojazd i można od razu wziąć nowy model, co jest niezwykle wygodne. W leasingu natomiast, często istnieje opcja wykupu samochodu po zakończeniu umowy, co jest atrakcyjne dla tych, którzy chcą stać się właścicielami pojazdu. Warto wspomnieć, że wykup auta po abonamencie jest rzadkością i najczęściej jest nieopłacalny, ponieważ warunki są mniej korzystne niż w leasingu.

Tabela porównawcza: Abonament vs. Leasing (własność, koszty, elastyczność, formalności)

| Cecha | Abonament Samochodowy | Leasing Samochodowy |

|---|---|---|

| Własność | Brak przeniesienia własności. Samochód jest własnością firmy abonamentowej. | Brak przeniesienia własności w trakcie trwania umowy. Możliwość wykupu po zakończeniu umowy (niski lub wysoki). |

| Cel umowy | Użytkowanie pojazdu bez troski o jego utrzymanie i sprzedaż. | Użytkowanie pojazdu z opcją wykupu i budowania majątku firmy (w przypadku leasingu dla firm). |

| Zakres usług | Pakiet "all-inclusive": ubezpieczenie (OC, AC, Assistance), serwis, opony, samochód zastępczy wliczone w ratę. | Zazwyczaj rata obejmuje tylko finansowanie. Ubezpieczenie, serwis, opony, assistance leżą po stronie leasingobiorcy (mogą być opcje pakietowe). |

| Koszty | Stała, przewidywalna miesięczna rata. Brak wkładu własnego (opcjonalnie). Paliwo to jedyny główny koszt dodatkowy. | Niższa rata bazowa, ale dodatkowe koszty (ubezpieczenie, serwis) po stronie leasingobiorcy. Wkład własny często wymagany. |

| Elastyczność | Łatwa zmiana auta na nowe po zakończeniu umowy. Mniej formalności. | Mniej elastyczny w trakcie trwania umowy. Zmiana auta wiąże się z rozwiązaniem umowy. |

| Formalności | Zazwyczaj mniej rygorystyczne niż przy kredycie czy leasingu. Szybka decyzja. | Bardziej szczegółowa weryfikacja zdolności kredytowej. Dłuższe procedury. |

| Zakończenie umowy | Zwrot pojazdu. Możliwość podpisania nowej umowy na inny model. | Wykup pojazdu (opcja), zwrot lub przedłużenie umowy. |

| Dla kogo | Osoby i firmy ceniące wygodę, przewidywalność kosztów, brak zmartwień o serwis i sprzedaż, częstą zmianę aut. | Firmy chcące budować majątek, optymalizować podatki, osoby prywatne z dobrą historią kredytową i chęcią wykupu. |

Ukryte koszty i pułapki w umowach. Na co zwrócić uwagę przed podpisaniem?

Choć abonament oferuje wiele wygód, kluczowe jest dokładne zapoznanie się z umową, aby uniknąć nieprzyjemnych niespodzianek. Niektóre zapisy mogą generować dodatkowe koszty, jeśli nie będziemy świadomi ich istnienia i konsekwencji. Moje doświadczenie pokazuje, że diabeł tkwi w szczegółach, dlatego zawsze zalecam wnikliwą lekturę dokumentów.

Limit kilometrów – najważniejszy paragraf w Twojej umowie

Kwestia limitu kilometrów to jeden z najważniejszych punktów w umowie abonamentowej, który bezpośrednio wpływa na koszt usługi. Podkreślam, że przekroczenie ustalonego limitu wiąże się z dodatkowymi opłatami, często znacznymi (np. 1 zł za każdy kilometr powyżej limitu). Zawsze doradzam, aby realistycznie ocenić swoje potrzeby i wybrać odpowiedni limit, a w razie wątpliwości wybrać nieco wyższy, aby uniknąć dopłat.Co to jest "normalne zużycie"? Kiedy firma może obciążyć Cię za uszkodzenia?

Pojęcie "normalnego zużycia" pojazdu jest kluczowe. Rysy, wgniecenia czy uszkodzenia wnętrza wykraczające poza standardową eksploatację mogą być dodatkowo płatne przy zwrocie auta. Doradzam, aby dokładnie zapoznać się z protokołem zdawczo-odbiorczym oraz standardami akceptowalnego zużycia, które powinny być jasno określone w umowie. Niewielkie otarcia parkingowe to jedno, ale większe uszkodzenia to już inna kwestia.

Wyjazd za granicę, przewóz zwierząt, dodatkowy kierowca – poznaj najczęstsze ograniczenia

W umowie abonamentowej mogą pojawić się inne typowe ograniczenia i zasady. Wskazuję na przykład zakaz palenia w samochodzie, ograniczenia dotyczące przewozu zwierząt, konieczność zgłaszania wyjazdów za granicę czy zasady dotyczące dodatkowych kierowców. Podkreślam, że nieprzestrzeganie tych zasad może skutkować karami finansowymi, dlatego warto je dokładnie sprawdzić przed podpisaniem umowy.Udział własny w szkodzie – co się dzieje, gdy masz stłuczkę?

Mimo iż abonament często obejmuje ubezpieczenie AC, umowa może przewidywać udział własny użytkownika w przypadku likwidacji szkody. Oznacza to, że w razie stłuczki czy innego zdarzenia, część kosztów naprawy może obciążać użytkownika. Doradzam, aby sprawdzić wysokość tego udziału przed podpisaniem umowy, ponieważ może on znacząco wpłynąć na ostateczne koszty w przypadku niefortunnego zdarzenia.

Auto na abonament – dla kogo to się naprawdę opłaca?

Abonament samochodowy to rozwiązanie, które nie jest dla każdego, ale dla określonych grup użytkowników może okazać się niezwykle korzystne. Celem tej sekcji jest precyzyjne określenie profilu idealnego klienta, zarówno w kontekście prywatnym, jak i biznesowym, aby pomóc Wam podjąć świadomą decyzję.

Profil idealnego klienta: Kiedy abonament jest dla Ciebie stworzony?

Abonament jest korzystny dla osób i firm, które: cenią wygodę i przewidywalność kosztów (jedna stała faktura), chcą regularnie, co 2-3 lata, zmieniać auto na nowe, nie chcą angażować dużych środków na wkład własny oraz nie chcą zajmować się serwisem, ubezpieczeniem i sprzedażą używanego auta. To idealne rozwiązanie dla tych, którzy chcą mieć "święty spokój" i skupić się na użytkowaniu pojazdu, a nie na jego utrzymaniu.

Scenariusz dla firmy: Kiedy abonament wygrywa z leasingiem w biznesie?

Abonament wygrywa, gdy firma ceni sobie uproszczone zarządzanie flotą, przewidywalność kosztów, brak konieczności angażowania się w serwis i ubezpieczenia oraz nie ma zamiaru budować majątku firmy poprzez wykup pojazdów. Wskazuję na korzyści podatkowe i administracyjne związane z jedną fakturą i brakiem amortyzacji. To doskonała opcja dla przedsiębiorstw, które chcą skupić się na swojej podstawowej działalności, a kwestie floty powierzyć zewnętrznemu partnerowi.

Scenariusz dla osoby prywatnej: Czy to najlepszy sposób na nowe auto bez kredytu?

Dla osób prywatnych abonament często jest bardziej przystępną opcją niż leasing konsumencki (który jest mniej dostępny i ma bardziej skomplikowane procedury) czy kredyt samochodowy (wymagający wkładu własnego i obciążający zdolność kredytową). Wskazuję na wygodę, brak zmartwień o serwis i możliwość częstej zmiany auta na nowe bez konieczności sprzedaży starego. Według analiz Rankomat.pl, elastyczność i przewidywalność kosztów to kluczowe czynniki, które przyciągają osoby prywatne do tej formy finansowania. To sposób na nowe auto bez obciążania zdolności kredytowej i bez konieczności gromadzenia dużego wkładu własnego.

Jak wybrać najlepszą ofertę na rynku? Praktyczny przewodnik krok po kroku

Zrozumienie usługi to jedno, ale wybór najlepszej oferty na rynku to drugie. Świadoma decyzja wymaga nie tylko zrozumienia mechanizmów, ale także umiejętności porównywania i negocjowania warunków. Poniżej przedstawiam praktyczne wskazówki, które pomogą Wam w tym procesie.

Gdzie szukać ofert? Porównanie platform i bezpośrednich dostawców

Oferty abonamentowe można znaleźć na specjalistycznych platformach internetowych, u dealerów samochodowych (którzy często współpracują z firmami abonamentowymi) oraz bezpośrednio u firm oferujących wynajem długoterminowy. Zachęcam do porównywania ofert z różnych źródeł, aby znaleźć najkorzystniejsze warunki. Warto poświęcić czas na research, ponieważ różnice w cenach i pakietach mogą być znaczące.Jakie parametry wpływają na cenę? Model, okres umowy i roczny przebieg

Kluczowe parametry mające największy wpływ na wysokość miesięcznej raty abonamentowej to: model i marka samochodu, jego wyposażenie, długość okresu umowy (zazwyczaj im dłuższa umowa, tym niższa rata) oraz roczny limit kilometrów. Podkreślam, że precyzyjne określenie swoich potrzeb w tych obszarach jest kluczowe dla optymalizacji kosztów. Zastanów się, ile faktycznie jeździsz i jak długo chcesz użytkować auto.

Przeczytaj również: Sprzedaż auta po leasingu - jak nie stracić na podatkach?

O co zapytać doradcę, zanim podejmiesz decyzję? Lista kluczowych pytań

Zanim podejmiesz decyzję, zadaj doradcy te kluczowe pytania:

- Jaki jest dokładny zakres usług wliczonych w ratę (co jest, a czego nie ma)?

- Jaka jest wysokość opłat za przekroczenie limitu kilometrów?

- Jaka jest definicja "ponadnormatywnego zużycia" i potencjalne koszty z tym związane?

- Jaka jest wysokość udziału własnego w szkodach?

- Jakie są procedury w przypadku awarii, kolizji, kradzieży?

- Jakie są możliwości wcześniejszego zakończenia umowy i związane z tym koszty?

- Czy istnieją jakiekolwiek ograniczenia w użytkowaniu pojazdu (np. wyjazdy zagraniczne, przewóz zwierząt)?