Współwłasność samochodu: Sposób na tańsze OC dla młodych kierowców

- Umożliwia obniżenie składki OC dla młodych kierowców dzięki zniżkom doświadczonego współwłaściciela.

- Młody kierowca buduje własną historię ubezpieczeniową od pierwszego dnia.

- Główne ryzyko to utrata zniżek przez wszystkich współwłaścicieli w razie szkody spowodowanej przez młodego kierowcę.

- Wymaga dopełnienia formalności w Urzędzie Skarbowym, Wydziale Komunikacji i u ubezpieczyciela.

- Wszyscy współwłaściciele odpowiadają solidarnie za obowiązek posiadania ważnej polisy OC.

Dlaczego OC dla kierowcy poniżej 25 lat jest tak drogie? Zrozum perspektywę ubezpieczyciela

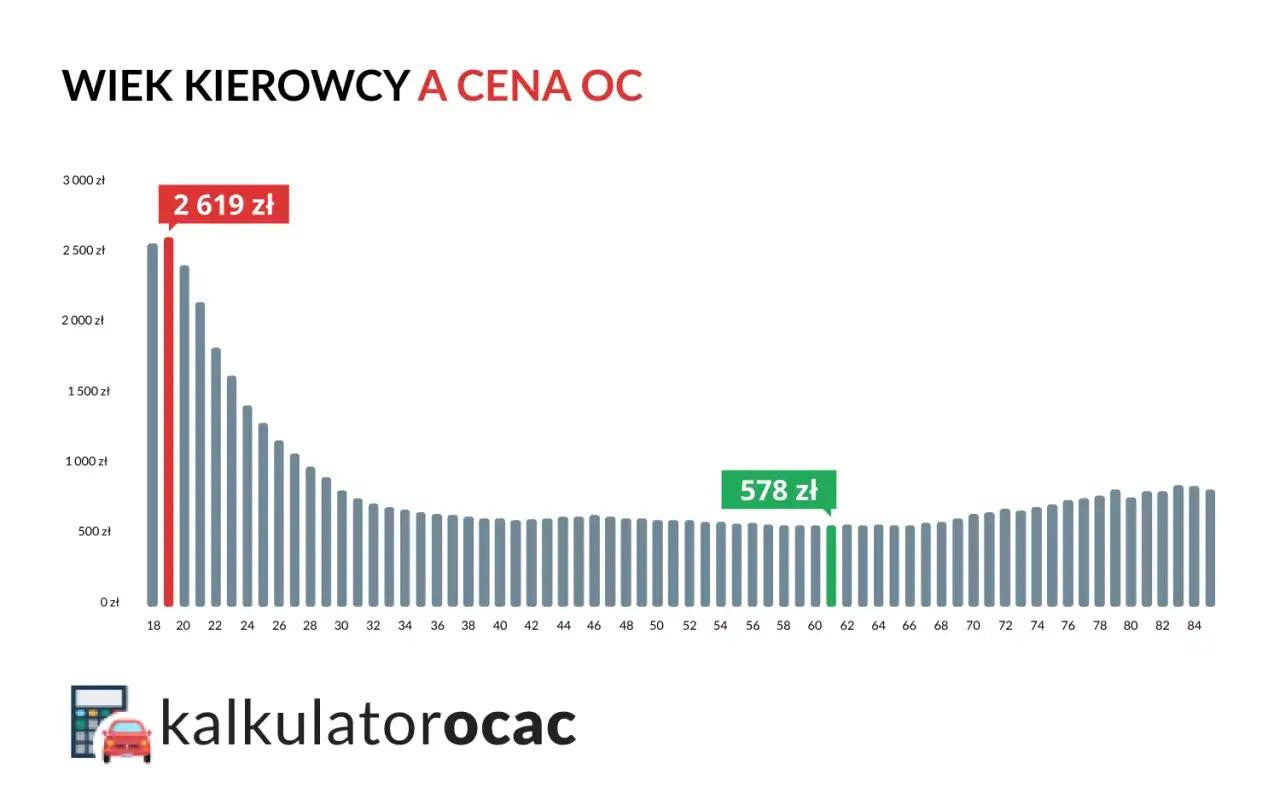

Zastanawiałeś się kiedyś, dlaczego jako młody kierowca, mimo że jeździsz ostrożnie, płacisz za ubezpieczenie OC znacznie więcej niż Twoi rodzice czy dziadkowie? Odpowiedź leży w statystykach i sposobie, w jaki ubezpieczyciele oceniają ryzyko. Dla nich jesteś częścią grupy podwyższonego ryzyka, co bezpośrednio przekłada się na wyższe składki.Statystyki wypadków nie kłamią: Kto najczęściej je powoduje w Polsce?

Niestety, dane statystyczne są bezlitosne. Młodzi kierowcy, zwłaszcza ci w wieku 18-25 lat, są grupą, która statystycznie częściej uczestniczy w wypadkach i kolizjach drogowych. Brak doświadczenia, mniejsza zdolność do przewidywania zagrożeń oraz, co tu dużo mówić, większa skłonność do brawury, sprawiają, że ubezpieczyciele widzą w nich większe prawdopodobieństwo wypłaty odszkodowania. To właśnie te statystyki są fundamentem, na którym opierają się kalkulacje cen polis.

"Zwyżka za wiek" – Jak ubezpieczyciel wycenia ryzyko i brak doświadczenia?

W praktyce oznacza to, że ubezpieczyciele stosują tzw. zwyżkę za wiek. Jest to dodatkowa opłata naliczana młodym kierowcom, która ma zrekompensować wyższe ryzyko ubezpieczeniowe. Ta zwyżka nie jest karą, lecz odzwierciedleniem profilu ryzyka, który przypisuje się osobom z niewielkim stażem za kierownicą. Im młodszy kierowca, tym wyższa zwyżka, co sprawia, że składka OC może być nawet dwu- lub trzykrotnie wyższa niż dla doświadczonego kierowcy.

Brak historii ubezpieczeniowej: Dlaczego startujesz z "czystą", ale drogą kartą?

Kolejnym istotnym czynnikiem podnoszącym koszt polisy jest brak historii ubezpieczeniowej. Doświadczeni kierowcy przez lata bezszkodowej jazdy wypracowują sobie zniżki, które mogą obniżyć składkę nawet o 60% i więcej. Młody kierowca, rozpoczynając swoją przygodę z ubezpieczeniami, startuje z "czystą kartą", co oznacza brak jakichkolwiek zniżek. To w połączeniu ze zwyżką za wiek tworzy koktajl, który winduje ceny polis do niebotycznych poziomów.

Współwłasność jako sposób na tańsze OC – Jak to działa w praktyce?

Skoro już rozumiemy, dlaczego ubezpieczenie dla młodych kierowców jest tak drogie, przejdźmy do rozwiązania, które wielu z nich wybiera – współwłasności. To sprytny mechanizm, który pozwala wykorzystać doświadczenie innych, aby obniżyć własne koszty.

Magia zniżek: Jak doświadczenie rodzica lub dziadka obniża Twoją składkę?

Klucz do sukcesu współwłasności leży w przekazaniu zniżek. Gdy młody kierowca staje się współwłaścicielem samochodu razem z doświadczoną osobą (np. rodzicem, dziadkiem, a nawet dalszym krewnym czy przyjacielem, który ma wysokie zniżki za bezszkodową jazdę), ubezpieczyciel przy kalkulacji składki bierze pod uwagę historię ubezpieczeniową obu osób. W efekcie, dominujące zniżki doświadczonego współwłaściciela znacząco obniżają ogólną cenę polisy. Co więcej, będąc wpisanym do dowodu rejestracyjnego i polisy, młody kierowca od pierwszego dnia zaczyna budować swoją własną historię ubezpieczeniową, co zaprocentuje w przyszłości.

Ile realnie można zaoszczędzić? Przykładowe kalkulacje dla młodego kierowcy

Oszczędności, jakie można uzyskać dzięki współwłasności, są naprawdę znaczące. Według danych Rankomat.pl, w grudniu 2025 roku młodzi kierowcy (18-25 lat) płacili za OC średnio 1557 zł, podczas gdy ci ze współwłaścicielem – 1359 zł. Jak widać, różnica wynosiła ponad 200 zł. To jednak tylko średnia, a w indywidualnych przypadkach oszczędności mogą sięgać kilkuset, a nawet ponad tysiąca złotych rocznie, w zależności od profilu kierowców i ubezpieczyciela. To sprawia, że współwłasność staje się bardzo atrakcyjną opcją.

Czy procent udziału we współwłasności ma znaczenie dla ceny ubezpieczenia?

Często pojawia się pytanie, czy procentowy udział we współwłasności ma wpływ na cenę ubezpieczenia. Zazwyczaj nie ma to kluczowego znaczenia dla wysokości składki. Ważne jest samo faktyczne istnienie współwłasności. Niemniej jednak, niektóre towarzystwa ubezpieczeniowe mogą przywiązywać wagę do tego, kto jest wpisany jako pierwszy właściciel w dowodzie rejestracyjnym. W praktyce, jeśli doświadczony kierowca jest wpisany jako pierwszy, może to dodatkowo pozytywnie wpłynąć na ostateczną cenę polisy. Zawsze warto dopytać o to u konkretnego ubezpieczyciela.

Jak ustanowić współwłasność samochodu? Formalności krok po kroku

Decyzja o współwłasności to dopiero początek. Aby wszystko było zgodne z prawem i przyniosło oczekiwane korzyści, należy dopełnić szeregu formalności. Poniżej przedstawiam przewodnik krok po kroku.

-

Umowa darowizny czy sprzedaż udziałów? Co wybrać, by było prościej i taniej?

Najczęściej wybieraną i najprostszą metodą ustanowienia współwłasności, zwłaszcza w najbliższej rodzinie, jest umowa darowizny części pojazdu. Zazwyczaj wystarczy podarować symboliczny 1% udziału w samochodzie. Umowa darowizny powinna być sporządzona na piśmie i zawierać dane obu stron, opis pojazdu (marka, model, numer VIN, rok produkcji), wartość darowizny oraz procentowy udział. Alternatywą jest umowa kupna-sprzedaży, ale wiąże się ona z koniecznością opłacenia podatku od czynności cywilnoprawnych (PCC) w wysokości 2% wartości pojazdu, co w przypadku darowizny w rodzinie można często ominąć. -

Kiedy trzeba iść do Urzędu Skarbowego? Wszystko o podatku od darowizny (PCC) w rodzinie

Jeśli zdecydujesz się na darowiznę w najbliższej rodzinie (tzw. zerowa grupa podatkowa, do której zalicza się małżonka, zstępnych, wstępnych, pasierba, zięcia, synową, rodzeństwo, ojczyma i macochę), masz szansę na całkowite zwolnienie z podatku od darowizny. Warunkiem jest zgłoszenie darowizny do Urzędu Skarbowego na druku SD-Z2 w ciągu 6 miesięcy od jej otrzymania. Ważne jest również, aby łączna wartość darowizn od tej samej osoby w ciągu 5 lat nie przekroczyła limitu 36 120 zł. Jeśli przekroczysz ten limit lub nie zgłosisz darowizny w terminie, podatek będzie należny. -

Wizyta w Wydziale Komunikacji: Jakie dokumenty przygotować i ile to kosztuje?

Po sporządzeniu umowy i ewentualnym zgłoszeniu do US, kolejnym krokiem jest wizyta w Wydziale Komunikacji właściwym dla miejsca zamieszkania właściciela (lub jednego ze współwłaścicieli). Masz na to 30 dni od daty zmiany. Musisz złożyć wniosek o aktualizację danych w dowodzie rejestracyjnym. Przygotuj następujące dokumenty: umowę darowizny/sprzedaży, dowód rejestracyjny pojazdu, kartę pojazdu (jeśli była wydana), dowody osobiste wszystkich współwłaścicieli oraz wypełniony wniosek o zmianę danych. Koszt tej operacji to zazwyczaj kilkadziesiąt złotych za wydanie nowego dowodu rejestracyjnego i ewentualnie nalepki kontrolnej. -

Zgłoszenie zmiany do ubezpieczyciela – Masz na to tylko 14 dni!

Ostatnim, ale niezwykle ważnym krokiem jest poinformowanie ubezpieczyciela o zmianie współwłasności. Masz na to 14 dni od daty zmiany w dowodzie rejestracyjnym. Brak zgłoszenia może skutkować problemami w przypadku szkody, a nawet odmową wypłaty odszkodowania. Ubezpieczyciel na podstawie nowych danych przeliczy składkę i wystawi aneks do polisy. Zazwyczaj nie wiąże się to z dodatkowymi kosztami, chyba że zmiana współwłaściciela znacząco zmienia profil ryzyka.

Największe ryzyko współwłasności: Co się stanie, gdy spowodujesz szkodę?

Współwłasność to doskonały sposób na obniżenie kosztów, ale ma też swoją ciemną stronę, o której należy pamiętać. Kluczowym ryzykiem jest to, co dzieje się w przypadku spowodowania szkody.

Bolesna konsekwencja stłuczki: Utrata zniżek przez WSZYSTKICH właścicieli

To jest moim zdaniem najważniejszy aspekt do rozważenia przed podjęciem decyzji o współwłasności. Jeśli młody kierowca, będąc współwłaścicielem, spowoduje szkodę (wypadek lub kolizję), zniżki tracą wszyscy współwłaściciele pojazdu. Oznacza to, że doświadczony współwłaściciel, który przez lata budował swoją historię bezszkodowej jazdy, nagle straci część swoich wypracowanych zniżek. To może być bolesne, zwłaszcza jeśli ma on maksymalne zniżki.

Jak szkoda spowodowana przez Ciebie wpływa na historię ubezpieczeniową rodzica?

Utrata zniżek przez doświadczonego współwłaściciela nie ogranicza się tylko do ubezpieczenia samochodu, w którym jest on współwłaścicielem. Ta szkoda zostanie odnotowana w jego historii ubezpieczeniowej (tzw. systemie bonus-malus). Oznacza to, że w przyszłości, przy ubezpieczaniu innych swoich pojazdów, będzie musiał liczyć się z wyższymi składkami, ponieważ jego profil ryzyka uległ pogorszeniu. Konsekwencje jednej stłuczki mogą więc być odczuwalne przez wiele lat i dotyczyć wszystkich pojazdów doświadczonego kierowcy.

Czy można ochronić zniżki doświadczonego kierowcy? Sprawdź, co oferują ubezpieczyciele

Na szczęście, niektórzy ubezpieczyciele wychodzą naprzeciw temu problemowi, oferując dodatkowo płatną opcję ochrony zniżek. Jest to klauzula w polisie, która zabezpiecza doświadczonego współwłaściciela przed utratą zniżek w przypadku pierwszej szkody spowodowanej przez młodego kierowcę. Zazwyczaj ochrona ta dotyczy jednej szkody w okresie ubezpieczenia. Warto dopytać o taką możliwość u swojego ubezpieczyciela, ponieważ może to być inwestycja, która uchroni przed znacznie większymi stratami w przyszłości.

Czy współwłasność to jedyne wyjście? Poznaj alternatywy na tańsze OC

Współwłasność to popularne, ale nie jedyne rozwiązanie. Ryzyko utraty zniżek może być dla niektórych zbyt duże. Na szczęście istnieją inne sposoby na obniżenie kosztów ubezpieczenia dla młodych kierowców.

-

Zakup auta z małym silnikiem – Jak pojemność wpływa na wysokość składki?

Ubezpieczyciele często kalkulują składkę na podstawie pojemności silnika. Samochody z mniejszymi silnikami (np. do 1.4 litra) są postrzegane jako mniej "sportowe" i mniej podatne na szybką jazdę, co przekłada się na niższe ryzyko i w konsekwencji – niższą składkę OC. To prosta zasada: im mniejsza pojemność, tym zazwyczaj taniej. -

Ubezpieczenie z telematyką (Pay-As-You-Drive): Płać za to, jak jeździsz, a nie za wiek

Ubezpieczenia telematyczne, zwane również UBI (Usage-Based Insurance) lub Pay-As-You-Drive, to innowacyjne rozwiązanie, gdzie cena polisy jest uzależniona od rzeczywistego stylu jazdy kierowcy. Specjalne urządzenie instalowane w samochodzie lub aplikacja mobilna monitoruje takie parametry jak prędkość, gwałtowne hamowania, przyspieszenia czy pokonywane trasy. Jeśli jeździsz ostrożnie, możesz liczyć na znaczne zniżki. -

Dedykowane pakiety dla młodych – Czy warto szukać specjalnych ofert?

Coraz więcej towarzystw ubezpieczeniowych dostrzega potrzebę adresowania problemu wysokich składek dla młodych kierowców i tworzy specjalne pakiety. Mogą one oferować korzystniejsze warunki, niższe zwyżki lub dodatkowe benefity. Zawsze warto porównać oferty różnych ubezpieczycieli i zapytać o dedykowane rozwiązania dla osób poniżej 25. roku życia. -

Zbieranie zniżek na skuterze – Czy to nadal działa?

To klasyczna metoda, która nadal ma sens. Zaczęcie budowania historii ubezpieczeniowej na skuterze lub motocyklu o małej pojemności (np. 50ccm lub 125ccm) pozwala na zdobycie pierwszych zniżek za bezszkodową jazdę. Po kilku latach, gdy przyjdzie czas na zakup samochodu, te zniżki mogą zostać przeniesione na polisę samochodową, znacząco obniżając jej koszt.

Współwłaściciel poniżej 25 lat – Kluczowe pytania przed podjęciem decyzji

Podsumowując, współwłasność samochodu to rozwiązanie z wieloma niuansami. Przed podjęciem ostatecznej decyzji warto zadać sobie kilka kluczowych pytań.

Kiedy współwłasność jest najbardziej opłacalnym rozwiązaniem?

Współwłasność jest najbardziej opłacalna w sytuacjach, gdy młody kierowca nie ma żadnych własnych zniżek, a doświadczony współwłaściciel posiada maksymalne zniżki za bezszkodową jazdę. Jest to również korzystne, gdy relacje między współwłaścicielami są bardzo dobre i oparte na zaufaniu, co minimalizuje ryzyko konfliktów w przyszłości.

Jakie są obowiązki obu stron przy sprzedaży lub złomowaniu pojazdu?

Warto pamiętać, że współwłasność oznacza wspólną odpowiedzialność i wspólne prawa. Przy sprzedaży pojazdu lub jego złomowaniu konieczna jest zgoda i podpis obu współwłaścicieli. To może komplikować proces, jeśli relacje między nimi ulegną pogorszeniu lub jeden z nich będzie niedostępny. Dlatego tak ważne jest, aby współwłaścicielami były osoby, co do których mamy pełne zaufanie.

Przeczytaj również: Wzrost składki AC po szkodzie - jak zminimalizować koszty?

Podsumowanie wad i zalet: Czy gra jest warta świeczki w Twojej sytuacji?

Aby ułatwić podjęcie decyzji, zebrałem kluczowe zalety i wady współwłasności w poniższej tabeli. Przeanalizuj je dokładnie, aby ocenić, czy to rozwiązanie jest odpowiednie dla Twojej indywidualnej sytuacji.

| Zalety | Wady |

|---|---|

| Niższa składka OC/AC | Ryzyko utraty zniżek przez wszystkich współwłaścicieli w razie szkody |

| Budowanie własnej historii ubezpieczeniowej | Formalności w urzędach |

| Możliwość korzystania z doświadczenia | Konieczność zgody obu stron przy sprzedaży/złomowaniu |

| Odpowiedzialność solidarna za polisę OC |