Młody kierowca OC – jak zrozumieć wysokie ceny i skutecznie je obniżyć

- "Młody kierowca" to najczęściej osoba w wieku 18-25 lat lub z prawem jazdy krócej niż 36 miesięcy.

- Wysokie ceny OC wynikają ze statystycznie większego ryzyka wypadku wśród niedoświadczonych kierowców.

- Średnia cena OC dla młodych kierowców to 1600-1800 zł, ale może sięgać kilku tysięcy.

- Najskuteczniejsze metody obniżenia składki to współwłasność pojazdu, mądry wybór auta i porównywanie ofert.

- Brak OC wiąże się z wysokimi karami z UFG i koniecznością pokrycia szkód z własnej kieszeni.

Dlaczego OC dla młodego kierowcy kosztuje fortunę? Poznaj perspektywę ubezpieczyciela

Dla wielu młodych ludzi posiadanie prawa jazdy i własnego samochodu to symbol wolności. Niestety, często towarzyszy temu bolesne zderzenie z rzeczywistością w postaci horrendalnie drogiego ubezpieczenia OC. Zrozumienie, dlaczego tak się dzieje, to pierwszy krok do znalezienia oszczędności.

Kim jest "młody kierowca" w umowie ubezpieczenia? Widełki wieku i doświadczenia

Zacznijmy od podstaw: kim w ogóle jest "młody kierowca" w oczach ubezpieczycieli? Nie ma jednej, sztywnej definicji. Najczęściej towarzystwa ubezpieczeniowe uznają za młodego kierowcę osobę w wieku od 18 do 25 lat. Dodatkowo, kluczowym czynnikiem jest doświadczenie – brak prawa jazdy przez okres dłuższy niż 36 miesięcy (3 lata) również kwalifikuje do tej kategorii. Warto jednak wiedzieć, że niektóre firmy mogą rozszerzać ten przedział wiekowy nawet do 29-30 lat, a także brać pod uwagę inne czynniki, takie jak staż w konkretnym towarzystwie ubezpieczeniowym. Zatem, ubezpieczyciele oceniają Twój wiek i staż za kółkiem jako kluczowe elementy ryzyka, co bezpośrednio przekłada się na cenę polisy.

Statystyki są bezlitosne: dlaczego brak doświadczenia to dla ubezpieczyciela "czerwona flaga"?

Wysokie ceny OC dla młodych kierowców nie są kaprysem ubezpieczycieli, lecz odzwierciedleniem twardych danych statystycznych. Według policyjnych raportów, kierowcy w wieku 18-24 lata, mimo że stanowią stosunkowo niewielki odsetek wszystkich uczestników ruchu drogowego, są sprawcami nieproporcjonalnie dużej liczby wypadków. Często przyczyną jest brak doświadczenia, brawura, niedostosowanie prędkości do warunków, a także skłonność do ryzyka. Dla ubezpieczyciela oznacza to jedno: wyższe ryzyko wypłaty odszkodowania, co bezpośrednio przekłada się na wyższą składkę. Statystyki wypadków są więc dla firm ubezpieczeniowych "czerwoną flagą", traktującą młodych kierowców jako grupę podwyższonego ryzyka, co uzasadnia wyższe składki.

Zwyżka za wiek to nie wszystko – jakie inne czynniki windują cenę Twojej polisy?

Zwyżka za wiek i brak doświadczenia to tylko wierzchołek góry lodowej. Na ostateczną cenę Twojej polisy OC wpływa szereg innych czynników, które ubezpieczyciele biorą pod uwagę. Należą do nich między innymi: pojemność silnika samochodu (im większa, tym drożej), marka i model pojazdu (niektóre są postrzegane jako bardziej "ryzykowne"), miejsce zamieszkania (w dużych miastach OC jest droższe), a nawet stan cywilny. Średnia cena OC dla kierowcy w wieku 18-25 lat może wynosić około 1600-1800 zł, ale dla najmłodszych (18-20 lat) i w przypadku "ryzykownych" samochodów, kwoty te mogą sięgać kilku tysięcy złotych. Ubezpieczyciele oceniają profil ryzyka kierowcy, analizując te wszystkie czynniki, aby jak najdokładniej oszacować prawdopodobieństwo wystąpienia szkody.

Jak realnie obniżyć składkę OC? 7 sprawdzonych sposobów na tanie ubezpieczenie

Wysokie ceny OC dla młodych kierowców mogą być zniechęcające, ale nie oznacza to, że jesteś na nie skazany. Istnieje wiele sprawdzonych metod, które pozwolą Ci znacząco obniżyć składkę. Poniżej przedstawiamy 7 najskuteczniejszych sposobów, które możesz zastosować od zaraz.

Sposób #1: Współwłasność z doświadczonym kierowcą – jak to działa i ile można zaoszczędzić?

To najpopularniejsza i często najskuteczniejsza metoda na obniżenie składki. Polega na wpisaniu do dowodu rejestracyjnego samochodu osoby z dużymi zniżkami za bezszkodową jazdę (np. rodzica, dziadka). Dzięki temu ubezpieczyciel nalicza składkę, uwzględniając historię ubezpieczeniową współwłaściciela. Potencjalne oszczędności mogą sięgać nawet kilkuset złotych rocznie, co jest znaczącą kwotą. Należy jednak pamiętać, że w przypadku szkody spowodowanej przez młodego kierowcę, zniżki straci również współwłaściciel, co jest istotnym ryzykiem, które trzeba wziąć pod uwagę.

Sposób #2: Mądry wybór pierwszego auta – dlaczego pojemność silnika ma kluczowe znaczenie?

Wybór samochodu ma ogromny wpływ na cenę OC. Ubezpieczyciele preferują auta z mniejszą pojemnością silnika (np. do 1.6 litra), ponieważ statystycznie są one rzadziej uczestnikami poważnych wypadków. Unikaj również marek i modeli postrzeganych jako "sportowe" lub "szybkie", gdyż są one automatycznie klasyfikowane jako bardziej ryzykowne. Dla młodego kierowcy najkorzystniejszy będzie samochód popularny, o małej pojemności silnika i niesportowym charakterze, co pozwoli na znaczące obniżenie składki ubezpieczeniowej.

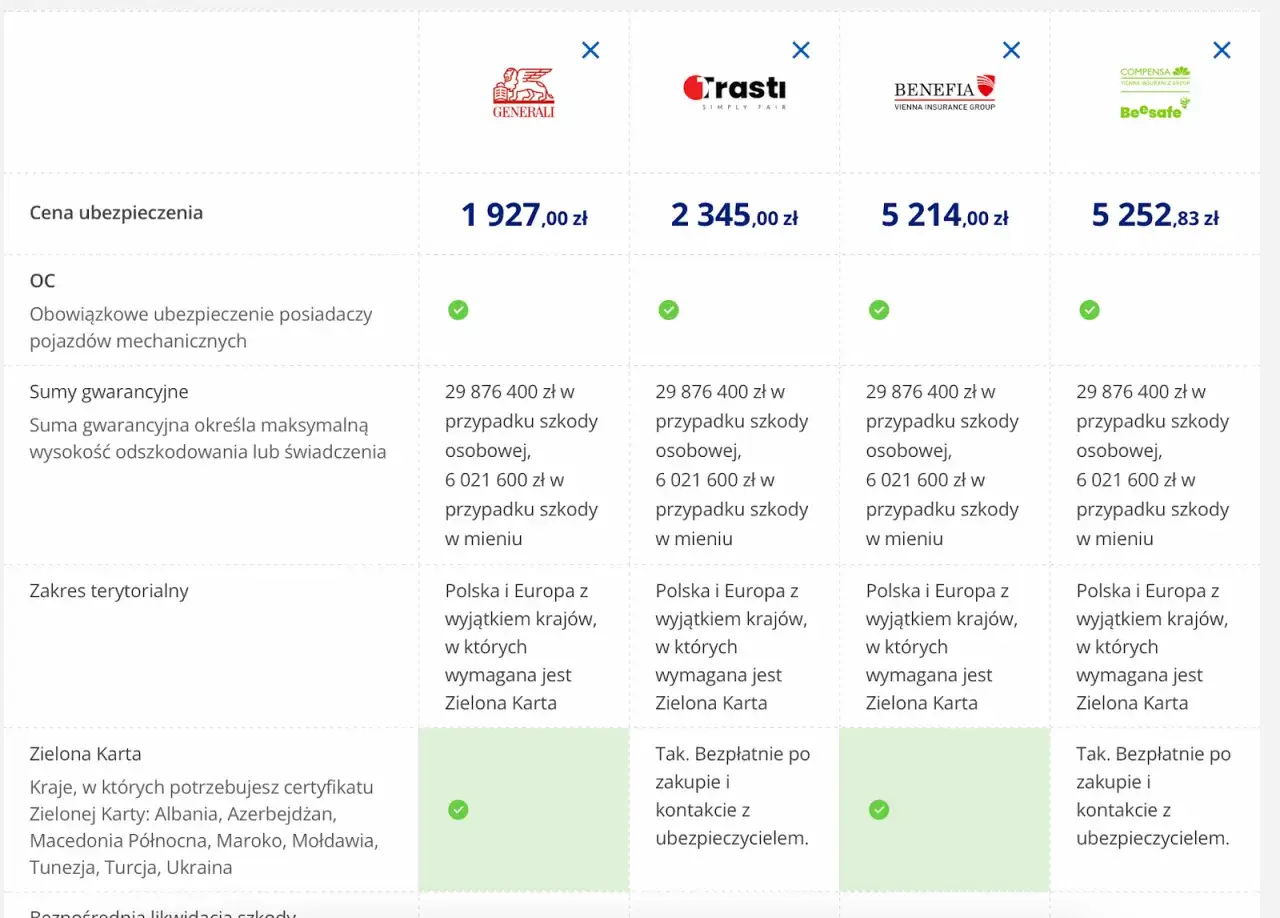

Sposób #3: Porównywarki OC/AC – Twoje najważniejsze narzędzie w walce o niską cenę

Ceny OC dla tego samego kierowcy i samochodu mogą różnić się nawet o tysiące złotych w zależności od ubezpieczyciela. Dlatego kluczowe jest korzystanie z internetowych porównywarek ubezpieczeń. Wypełnienie jednego formularza pozwala na uzyskanie ofert z kilkunastu towarzystw, co umożliwia wybranie najtańszej opcji. Według danych Mubi.pl, różnice w cenach OC mogą być naprawdę ogromne, dlatego porównywarki są Twoim najważniejszym narzędziem do znalezienia najkorzystniejszej oferty i zaoszczędzenia sporej sumy pieniędzy.

Sposób #4: Budowanie własnej historii ubezpieczeniowej – od czego zacząć, by zbierać zniżki?

Każdy rok bezszkodowej jazdy to cenne zniżki, które obniżają Twoje przyszłe składki. Nawet jeśli początkowo płacisz dużo, konsekwentna i bezpieczna jazda z czasem przyniesie wymierne korzyści. Jak najszybsze rozpoczęcie budowania własnej historii ubezpieczeniowej jest kluczowe, ponieważ każdy rok bezszkodowej jazdy przekłada się na przyszłe zniżki, które kumulują się w systemie bonus-malus, czyniąc ubezpieczenie coraz tańszym.

Sposób #5: Płatność jednorazowa vs. raty – co się bardziej opłaca?

Ubezpieczyciele często oferują możliwość rozłożenia płatności za OC na raty (np. 2 lub 4). Choć brzmi to kusząco, zazwyczaj wiąże się z dodatkowymi kosztami w postaci odsetek lub wyższej ogólnej kwoty polisy. Płatność jednorazowa jest niemal zawsze tańsza i bardziej korzystna finansowo, pozwalając uniknąć dodatkowych opłat, które mogą znacząco podnieść całkowity koszt ubezpieczenia.

Sposób #6: Dodatkowe pakiety (Assistance, NNW) – czy zawsze warto z nich rezygnować?

Chcąc obniżyć koszt polisy, młodzi kierowcy często rezygnują z dodatkowych ubezpieczeń, takich jak Assistance (pomoc drogowa) czy NNW (ubezpieczenie od następstw nieszczęśliwych wypadków). Czasem jest to dobra decyzja, jeśli Twój budżet jest bardzo ograniczony, a priorytetem jest samo obowiązkowe OC. Z drugiej strony, warto rozważyć, czy w Twojej sytuacji nie są one przydatne, np. Assistance dla starszego auta, które może częściej ulegać awariom, lub NNW, które zapewni ochronę finansową w razie uszczerbku na zdrowiu. Decyzja ta powinna być świadoma i dostosowana do Twoich potrzeb oraz możliwości finansowych.

Sposób #7: Promocje i zniżki online – gdzie szukać najlepszych okazji?

Wielu ubezpieczycieli oferuje specjalne promocje i zniżki dla klientów kupujących polisę online lub w określonych terminach (np. Black Friday, przedświąteczne wyprzedaże). Warto śledzić ich strony internetowe oraz profile w mediach społecznościowych. Aktywne poszukiwanie takich okazji, często dostępnych tylko przez ograniczony czas, może przynieść dodatkowe oszczędności, które w przypadku młodego kierowcy są na wagę złota.

Współwłasność samochodu krok po kroku – wszystko, co musisz wiedzieć

Współwłasność pojazdu to jeden z najskuteczniejszych sposobów na obniżenie kosztów OC dla młodego kierowcy. Aby jednak uniknąć problemów, należy dokładnie zrozumieć, jak to działa i jakie wiążą się z tym konsekwencje. Przygotowaliśmy dla Ciebie szczegółowy przewodnik.Jak formalnie ustanowić współwłaściciela? Umowa darowizny i wizyta w wydziale komunikacji

Ustanowienie współwłaściciela wymaga kilku formalnych kroków. Najczęściej odbywa się to poprzez sporządzenie umowy darowizny części pojazdu (np. 1%) na rzecz doświadczonego kierowcy. Taka umowa powinna być sporządzona na piśmie, choć nie wymaga formy aktu notarialnego. Następnie, z tą umową, dowodem rejestracyjnym, kartą pojazdu (jeśli była wydana) oraz dowodami osobistymi obu współwłaścicieli, należy udać się do wydziału komunikacji właściwego dla miejsca zamieszkania. Tam następuje aktualizacja danych w dowodzie rejestracyjnym, co formalnie potwierdza współwłasność.

Prawa i obowiązki współwłaścicieli – o czym pamiętać?

Współwłasność to nie tylko niższe OC, ale także wspólne prawa i obowiązki. Obaj współwłaściciele są odpowiedzialni za stan techniczny pojazdu, opłacanie podatków (np. od środków transportu, jeśli dotyczy) i oczywiście ubezpieczenia. Wszelkie większe decyzje dotyczące samochodu (np. sprzedaż, wyrejestrowanie, czy nawet znaczne modyfikacje) wymagają zgody obu stron. Ważne jest, aby te kwestie były jasno ustalone między współwłaścicielami, aby uniknąć nieporozumień w przyszłości.

Kolizja z Twojej winy – co dzieje się ze zniżkami współwłaściciela i jak się przed tym chronić?

To kluczowy aspekt, o którym wielu młodych kierowców zapomina. Jeśli to Ty, jako młody kierowca, spowodujesz kolizję, zniżki straci nie tylko Ty, ale również doświadczony współwłaściciel. Może to być poważny problem, jeśli współwłaściciel ma wypracowane maksymalne zniżki, ponieważ ich utrata wpłynie na cenę ubezpieczenia wszystkich jego pojazdów. Aby minimalizować to ryzyko, kluczowa jest niezwykle ostrożna jazda. Można również rozważyć dodatkowe ubezpieczenia, takie jak ochrona zniżek, choć zazwyczaj są one dostępne dla kierowców z już ugruntowaną historią ubezpieczeniową. Najlepszą ochroną jest po prostu unikanie szkód.

A co, jeśli zaryzykujesz jazdę bez OC? Konsekwencje finansowe, o których musisz wiedzieć

Kuszące może być zrezygnowanie z OC, zwłaszcza gdy jego koszt wydaje się astronomiczny. Jest to jednak decyzja niezwykle ryzykowna, która może prowadzić do katastrofalnych konsekwencji finansowych. Jazda bez ważnego ubezpieczenia OC w Polsce jest surowo karana.

Kary z UFG (Ubezpieczeniowego Funduszu Gwarancyjnego) – jak wysokie mogą być i od czego zależą?

Ubezpieczeniowy Fundusz Gwarancyjny (UFG) to instytucja, która monitoruje ciągłość ubezpieczeń OC i nakłada kary na właścicieli pojazdów, którzy nie posiadają ważnej polisy. Wysokość kary zależy od typu pojazdu oraz długości okresu bez ubezpieczenia. Kary są bardzo wysokie i regularnie aktualizowane, bazując na wysokości minimalnego wynagrodzenia. Pamiętaj, że nawet jeden dzień bez OC może skutkować dotkliwą grzywną. Poniżej przedstawiam widełki kar za brak OC, bazując na hipotetycznym minimalnym wynagrodzeniu w 2026 roku wynoszącym 5000 zł brutto:

| Okres braku OC | Samochody osobowe (kara w 2026 r.) | Samochody ciężarowe (kara w 2026 r.) | Pozostałe pojazdy (kara w 2026 r.) |

|---|---|---|---|

| Do 3 dni | 1000 zł | 1500 zł | 500 zł |

| Od 4 do 14 dni | 2500 zł | 3000 zł | 1000 zł |

| Powyżej 14 dni | 5000 zł | 6000 zł | 1500 zł |

Pokrycie szkody z własnej kieszeni – scenariusz, którego chcesz uniknąć za wszelką cenę

Kara z UFG to dopiero początek problemów. Jeśli spowodujesz wypadek, nie posiadając ważnego OC, wszystkie koszty związane ze szkodą będziesz musiał pokryć z własnej kieszeni. Mowa tu o naprawie uszkodzonych pojazdów, leczeniu poszkodowanych osób, a nawet dożywotnich rentach w przypadku trwałego uszczerbku na zdrowiu. Takie kwoty mogą sięgać setek tysięcy, a nawet milionów złotych, prowadząc do dożywotniego zadłużenia. To scenariusz, którego każdy kierowca chce uniknąć za wszelką cenę, ponieważ konsekwencje finansowe mogą zrujnować życie i perspektywy na przyszłość.Kiedy w końcu przestaniesz być "młodym kierowcą"? Perspektywa na przyszłość

Choć początki mogą być trudne, pamiętaj, że status "młodego kierowcy" nie jest wieczny. Z czasem, dzięki doświadczeniu i bezpiecznej jeździe, Twoje składki OC znacząco spadną. Zobacz, kiedy możesz spodziewać się ulgi i jak budować swoją pozytywną historię ubezpieczeniową.

Do jakiego wieku obowiązują zwyżki i kiedy możesz liczyć na znaczącą obniżkę?

Jak już wspomniano, większość ubezpieczycieli przestaje traktować kierowcę jako "młodego" po ukończeniu 25. roku życia lub po upływie 36 miesięcy od uzyskania prawa jazdy. To właśnie wtedy możesz liczyć na pierwszą znaczącą obniżkę składki, ponieważ Twoje ryzyko statystyczne w oczach ubezpieczyciela spada. Niektóre firmy mogą jednak stosować zwyżki do 29-30 lat, dlatego zawsze warto weryfikować politykę konkretnego ubezpieczyciela. Kluczowe jest jednak, że z każdym rokiem doświadczenia i bezszkodowej jazdy, Twoja sytuacja będzie się poprawiać.

Przeczytaj również: Odbiór samochodu po naprawie bezgotówkowej - uniknij pułapek

Jak każdy rok bezszkodowej jazdy wpływa na Twoje przyszłe składki?

System bonus-malus to Twój sprzymierzeniec. Każdy rok bezszkodowej jazdy to kolejne procenty zniżek, które kumulują się i znacząco obniżają koszt polisy. To inwestycja w przyszłość, która z czasem zwróci się z nawiązką. Konsekwentna, bezszkodowa jazda przez kolejne lata przyczynia się do budowania pozytywnej historii ubezpieczeniowej, co przekłada się na coraz większe zniżki i w rezultacie na znacznie tańsze ubezpieczenie. Warto dbać o tę historię od samego początku.