Szkoda parkingowa to niestety jeden z tych problemów, który może spotkać każdego kierowcę, niezależnie od doświadczenia. Niezależnie od tego, czy jesteś poszkodowanym, czy sprawcą, nagłe uszkodzenie pojazdu na parkingu potrafi być źródłem dużego stresu. Ten artykuł to praktyczny przewodnik, który krok po kroku pomoże Ci poradzić sobie z tą nieprzyjemną sytuacją, minimalizując nerwy i maksymalizując szanse na pomyślne rozwiązanie.

Szkoda parkingowa – szybki przewodnik po stresującej sytuacji

- Zawsze zachowaj spokój, zabezpiecz miejsce zdarzenia i zbierz jak najwięcej dowodów.

- Jeśli sprawca jest znany, spiszcie szczegółowe oświadczenie lub wezwijcie policję w razie sporu.

- Gdy sprawca uciekł, natychmiast wezwij policję i aktywnie szukaj monitoringu lub świadków.

- Odszkodowanie uzyskasz z OC sprawcy, własnego AC, a w wyjątkowych sytuacjach z UFG (tylko szkody osobowe).

- Ucieczka z miejsca zdarzenia to poważne konsekwencje dla sprawcy, w tym regres ubezpieczeniowy.

- Odpowiedzialne zachowanie minimalizuje straty i problemy prawne.

Stłuczka na parkingu? Zobacz, jak krok po kroku wyjść z sytuacji bez nerwów

Co to jest szkoda parkingowa i dlaczego to ważne?

Szkoda parkingowa to nic innego jak uszkodzenie pojazdu – najczęściej w postaci zarysowania, wgniecenia, otarcia czy pęknięcia – które powstaje podczas postoju lub w trakcie manewrów na parkingu. Według danych Mubi.pl, szkody parkingowe stanowią znaczący procent wszystkich zgłaszanych kolizji, co tylko potwierdza ich powszechność. To zdarzenie, choć często błahe w skutkach dla zdrowia, może generować spore koszty naprawy. Dlatego też szybkie i prawidłowe działanie po jej wystąpieniu jest kluczowe dla skutecznego rozwiązania problemu i uzyskania należnego odszkodowania.

Dwa scenariusze, jedna procedura: co zrobić w pierwszych minutach po zdarzeniu?

Po zauważeniu szkody parkingowej, niezależnie od tego, czy to Ty jesteś sprawcą, czy poszkodowanym, kluczowe jest zachowanie spokoju. Panika nigdy nie jest dobrym doradcą. Pierwszym krokiem powinno być zawsze zabezpieczenie miejsca zdarzenia – włącz światła awaryjne, a jeśli to możliwe i bezpieczne, ustaw trójkąt ostrzegawczy. Następnie dokładnie oceń sytuację i wstępnie zbierz dowody. Procedura postępowania będzie się różnić w zależności od tego, czy sprawca jest znany i obecny na miejscu, czy też zbiegł.

Sprawca jest na miejscu? To najlepszy scenariusz – oto co musisz zrobić

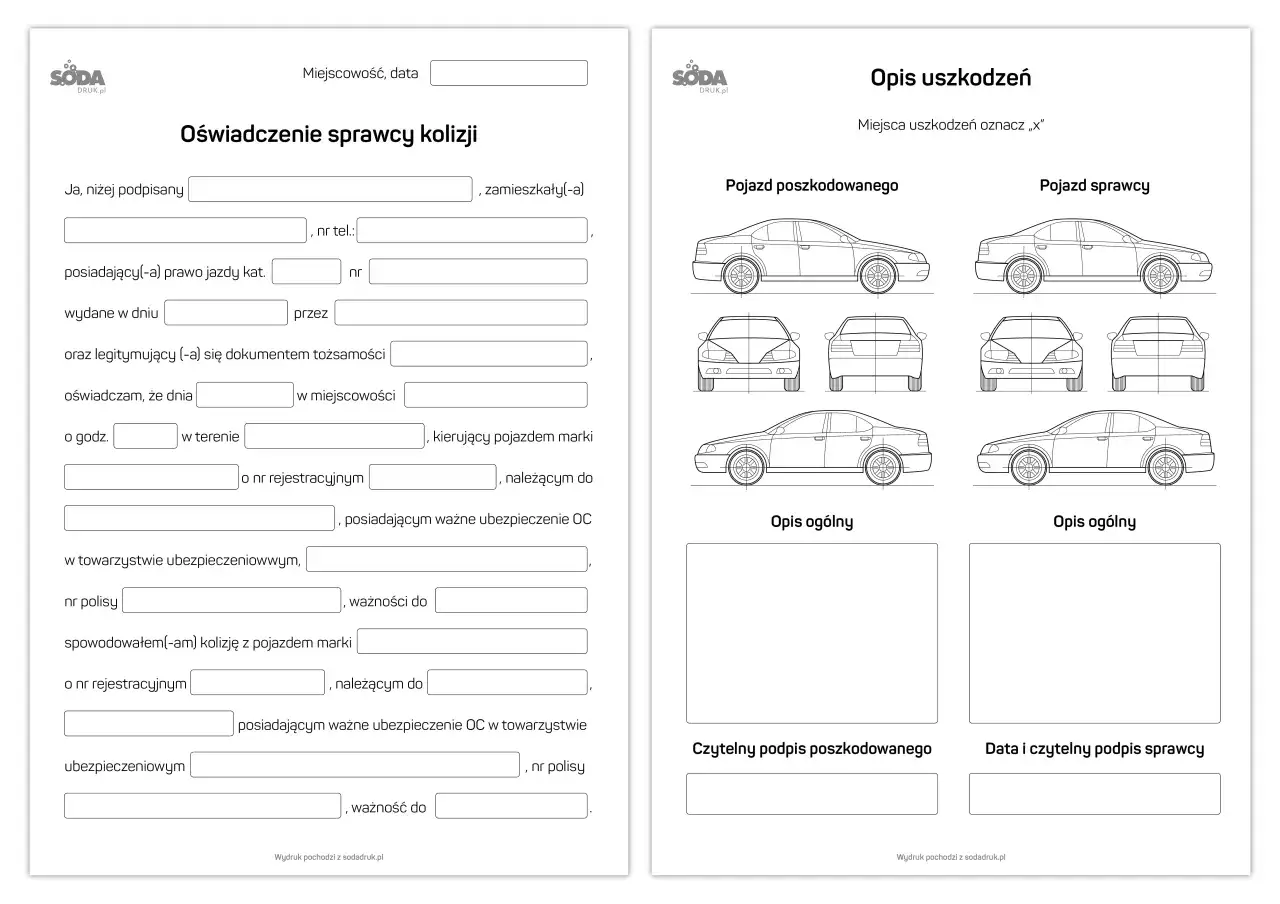

Krok 1: Oświadczenie sprawcy kolizji – Twój klucz do odszkodowania

Jeśli sprawca szkody parkingowej jest na miejscu i, co najważniejsze, przyznaje się do winy, to jest to zdecydowanie najlepszy scenariusz. W takiej sytuacji najprostszym i najczęściej wystarczającym rozwiązaniem jest spisanie "oświadczenia sprawcy kolizji drogowej". Ten dokument stanowi podstawę do zgłoszenia szkody do towarzystwa ubezpieczeniowego sprawcy. Pamiętaj, że jeśli nie ma rannych, a strony są zgodne co do przebiegu zdarzeń i winy, nie ma obowiązku wzywania policji. To znacznie przyspiesza proces i pozwala uniknąć mandatu dla sprawcy.

Jakie dane MUSI zawierać oświadczenie, aby ubezpieczyciel go nie odrzucił?

Aby oświadczenie było ważne i stanowiło pełnoprawny dowód dla ubezpieczyciela, musi zawierać szereg kluczowych informacji. Ich brak może skutkować problemami z uzyskaniem odszkodowania lub jego opóźnieniem. Dlatego zawsze upewnij się, że dokument jest kompletny.

| Element Oświadczenia | Wymagane Dane |

|---|---|

| Dane sprawcy | Imię, nazwisko, adres zamieszkania, numer telefonu, numer prawa jazdy, seria i numer dowodu osobistego. |

| Dane poszkodowanego | Imię, nazwisko, adres zamieszkania, numer telefonu, numer prawa jazdy, seria i numer dowodu osobistego. |

| Dane pojazdu sprawcy | Marka, model, numer rejestracyjny, numer polisy OC, nazwa ubezpieczyciela, data ważności polisy. |

| Dane pojazdu poszkodowanego | Marka, model, numer rejestracyjny, numer polisy AC (jeśli jest), nazwa ubezpieczyciela AC (jeśli jest). |

| Data i godzina zdarzenia | Dokładna data i orientacyjna godzina, kiedy doszło do szkody. |

| Miejsce zdarzenia | Dokładny adres, nazwa parkingu (np. pod sklepem, osiedlowy), charakterystyczne punkty orientacyjne. |

| Opis zdarzenia | Szczegółowy opis, jak doszło do kolizji, z uwzględnieniem manewrów pojazdów i okoliczności. |

| Opis uszkodzeń | Wymienienie widocznych uszkodzeń obu pojazdów (np. zarysowany zderzak, wgniecione drzwi). |

| Oświadczenie o winie | Jednoznaczne stwierdzenie, że sprawca przyznaje się do winy za spowodowanie kolizji. |

| Podpisy | Czytelne podpisy obu stron (sprawcy i poszkodowanego). |

| Dodatkowe informacje | Dane świadków (jeśli są), szkic sytuacyjny (opcjonalnie, ale bardzo pomocne), informacja o wykonanych zdjęciach. |

Kiedy wezwać policję, nawet gdy sprawca jest na miejscu?

Mimo że oświadczenie często wystarcza, istnieją sytuacje, w których wezwanie policji jest konieczne lub wysoce zalecane, nawet jeśli sprawca jest na miejscu:

- Sprawca nie przyznaje się do winy lub kwestionuje przebieg zdarzenia.

- Istnieje podejrzenie, że sprawca jest pod wpływem alkoholu lub środków odurzających.

- Sprawca nie posiada ważnych dokumentów (np. prawa jazdy, dowodu rejestracyjnego, polisy OC).

- W wyniku zdarzenia są ranni.

- Uszkodzenia pojazdu są znaczne i uniemożliwiają dalszą jazdę.

- Masz jakiekolwiek wątpliwości co do uczciwości sprawcy lub jego zamiarów.

W takich przypadkach notatka policyjna będzie oficjalnym i niepodważalnym dowodem w procesie likwidacji szkody.

Co zrobić, jeśli sprawca nie chce spisać oświadczenia?

Jeśli sprawca odmawia spisania oświadczenia lub nie chce podać swoich danych, natychmiast wezwij policję. Odmowa współpracy jest wykroczeniem i funkcjonariusze pomogą w spisaniu protokołu oraz ukaraniu sprawcy. W międzyczasie postaraj się zebrać jak najwięcej dowodów: zrób zdjęcia pojazdu sprawcy (zwłaszcza tablic rejestracyjnych), jego twarzy (jeśli to możliwe), miejsca zdarzenia i uszkodzeń. Poszukaj również świadków, którzy mogliby potwierdzić Twoją wersję wydarzeń.

Zbieranie dowodów – Twoja tarcza ochronna

Niezależnie od scenariusza, kompleksowe zebranie dowodów jest Twoją najlepszą tarczą ochronną. Zawsze rób zdjęcia: uszkodzeń Twojego pojazdu, uszkodzeń pojazdu sprawcy, położenia obu pojazdów względem siebie, tablic rejestracyjnych, a także szerszego kontekstu miejsca zdarzenia (np. całego parkingu, znaków drogowych). Jeśli posiadasz wideorejestrator, sprawdź, czy nagrał zdarzenie. Zapisz dane kontaktowe świadków, jeśli byli obecni. Im więcej dowodów, tym łatwiej będzie Ci udowodnić swoją rację przed ubezpieczycielem.Sprawca uciekł z miejsca zdarzenia? Działaj szybko i metodycznie!

Krok 1: Natychmiast wezwij policję

Sytuacja, w której sprawca uciekł z miejsca zdarzenia, jest znacznie trudniejsza, ale nie beznadziejna. Twoim pierwszym i najważniejszym krokiem powinno być natychmiastowe wezwanie policji. Funkcjonariusze sporządzą notatkę o zdarzeniu, co jest niezbędne do dalszego postępowania. Bez policyjnej notatki udowodnienie, że szkoda powstała w wyniku kolizji parkingowej, a nie np. na skutek wandalizmu, będzie bardzo trudne. Policja podejmie też próbę ustalenia sprawcy na podstawie Twoich informacji i ewentualnych dowodów.

Krok 2: Poszukiwanie dowodów – monitoring, świadkowie, ślady

Po wezwaniu policji, nie czekaj biernie. Aktywnie poszukaj dowodów, które mogą pomóc w identyfikacji sprawcy:

- Monitoring: Sprawdź, czy w pobliżu miejsca zdarzenia znajdują się kamery monitoringu (np. na budynkach sklepów, banków, urzędów, czy prywatnych posesjach). Poproś o udostępnienie nagrań – często trzeba działać szybko, zanim nagrania zostaną nadpisane.

- Świadkowie: Rozejrzyj się w okolicy, zapytaj osoby, które mogły widzieć zdarzenie. Czasem warto zostawić ulotki za wycieraczkami samochodów z prośbą o kontakt.

- Ślady: Poszukaj na swoim pojeździe lub na miejscu zdarzenia śladów, które mogły zostawić pojazd sprawcy – np. fragmenty lakieru, plastiku, szkła. Mogą one pomóc w identyfikacji marki i koloru pojazdu.

Nawet najmniejszy szczegół może okazać się kluczowy w ustaleniu tożsamości sprawcy.

Krok 3: Zgłoszenie szkody do ubezpieczyciela – z AC czy UFG?

Gdy sprawca jest nieznany, możliwości uzyskania odszkodowania są ograniczone. Masz dwie główne ścieżki:

- Własne Autocasco (AC): Jeśli posiadasz polisę AC, to jest to najczęstsza droga do pokrycia kosztów naprawy. Pamiętaj jednak, że zgłoszenie szkody z AC może wiązać się z utratą części zniżek przy odnowieniu polisy.

- Ubezpieczeniowy Fundusz Gwarancyjny (UFG): UFG co do zasady nie wypłaca odszkodowań za szkody majątkowe (jak uszkodzenie pojazdu), gdy sprawca jest nieznany. Interwencja UFG jest możliwa tylko wtedy, gdy w zdarzeniu doszło również do szkód osobowych, czyli obrażeń ciała. Jeśli policji uda się ustalić sprawcę, wówczas szkoda jest likwidowana standardowo z jego OC, nawet jeśli początkowo zgłosiłeś ją z AC.

Kiedy UFG pomoże poszkodowanemu?

Jak wspomniałem, Ubezpieczeniowy Fundusz Gwarancyjny (UFG) wypłaca odszkodowania za szkody majątkowe (czyli uszkodzenia samochodu) tylko w sytuacji, gdy w zdarzeniu, którego sprawca jest nieznany, doszło również do szkód na osobie, czyli ktoś został ranny lub poniósł śmierć. W przypadku typowej szkody parkingowej, gdzie ucierpiały jedynie pojazdy, UFG nie pokryje kosztów naprawy, jeśli sprawca pozostaje nieznany. W takiej sytuacji jedyną opcją na uzyskanie odszkodowania jest posiadanie własnej polisy Autocasco.

Zgłoszenie szkody do ubezpieczyciela – praktyczny poradnik

Po zebraniu wszystkich niezbędnych dokumentów i informacji, nadszedł czas na zgłoszenie szkody do ubezpieczyciela. Proces ten różni się nieco w zależności od tego, czy zgłaszasz szkodę z OC sprawcy, czy z własnego AC.

Jak zgłosić szkodę z OC sprawcy?

Jeśli masz oświadczenie sprawcy lub notatkę policyjną z danymi sprawcy i jego polisy OC, proces jest dość prosty:

- Kontakt z ubezpieczycielem sprawcy: Skontaktuj się z towarzystwem ubezpieczeniowym sprawcy. Możesz to zrobić telefonicznie, online (przez formularz zgłoszeniowy na stronie internetowej) lub osobiście w oddziale.

- Przekazanie dokumentacji: Przedstaw oświadczenie sprawcy kolizji lub notatkę policyjną. Upewnij się, że masz wszystkie zebrane dowody (zdjęcia, dane świadków).

- Ustalenie oględzin: Ubezpieczyciel wyznaczy rzeczoznawcę, który dokona oględzin uszkodzonego pojazdu. Ustal dogodny termin i miejsce.

- Czekanie na decyzję i wycenę: Po oględzinach i analizie dokumentów ubezpieczyciel przedstawi Ci wycenę szkody i propozycję odszkodowania. Masz prawo się od niej odwołać, jeśli uznasz ją za zaniżoną.

Jak zgłosić szkodę z własnego Autocasco (AC)?

Zgłoszenie szkody z własnego AC jest konieczne, gdy sprawca jest nieznany lub gdy chcesz skorzystać z tej opcji, nawet jeśli sprawca jest znany (np. w ramach systemu Bezpośredniej Likwidacji Szkody, o czym za chwilę):

- Kontakt z własnym ubezpieczycielem: Skontaktuj się ze swoim towarzystwem ubezpieczeniowym.

- Przekazanie dokumentacji: Dostarcz wszystkie zebrane dowody, w tym zdjęcia uszkodzeń i ewentualną notatkę policyjną, jeśli sprawca uciekł.

- Ustalenie oględzin: Podobnie jak w przypadku OC, rzeczoznawca oceni zakres uszkodzeń.

- Wybór sposobu likwidacji: W zależności od warunków Twojej polisy AC, możesz mieć możliwość wyboru sposobu naprawy (np. kosztorysowego lub bezgotówkowego w warsztacie).

Pamiętaj, że likwidacja szkody z AC zazwyczaj wiąże się z utratą części zniżek, co może wpłynąć na wysokość składki w kolejnym roku.

Co to jest system BLS (Bezpośrednia Likwidacja Szkody)?

System Bezpośredniej Likwidacji Szkody (BLS) to udogodnienie dla poszkodowanych w kolizjach drogowych. Polega on na tym, że jako poszkodowany zgłaszasz szkodę do swojego ubezpieczyciela (tego, u którego masz OC), a on wypłaca Ci odszkodowanie, a następnie sam rozlicza się z ubezpieczycielem sprawcy. Jest to znacznie prostsze i szybsze rozwiązanie dla poszkodowanego, ponieważ nie musi on kontaktować się z obcym towarzystwem ubezpieczeniowym. Warunkiem skorzystania z BLS jest to, aby zarówno Twój ubezpieczyciel, jak i ubezpieczyciel sprawcy, uczestniczyli w tym systemie, a szkoda spełniała określone kryteria (np. brak rannych, szkoda poniżej określonej kwoty).

Konsekwencje dla sprawcy szkody parkingowej – co grozi winnemu?

Spowodowanie szkody parkingowej, a zwłaszcza ucieczka z miejsca zdarzenia, wiąże się z konkretnymi konsekwencjami prawnymi i finansowymi. Warto być ich świadomym, niezależnie od tego, po której stronie zdarzenia się znajdujesz.

Mandat i punkty karne – za co i ile?

Jeśli na miejsce kolizji zostanie wezwana policja, sprawca musi liczyć się z mandatem karnym i punktami karnymi. Najczęściej stosowane są mandaty za spowodowanie zagrożenia w ruchu drogowym lub kolizję. Wysokość mandatu może wahać się od kilkuset do nawet kilku tysięcy złotych, w zależności od okoliczności i kwalifikacji czynu. Do tego dochodzi od kilku do kilkunastu punktów karnych. Ucieczka z miejsca zdarzenia jest traktowana znacznie surowiej i może skutkować wyższymi karami, a nawet zatrzymaniem prawa jazdy.

Utrata zniżek w ubezpieczeniu OC

Każda szkoda zlikwidowana z polisy OC sprawcy, w tym szkoda parkingowa, prowadzi do utraty części zniżek w ubezpieczeniu. System bonus-malus, stosowany przez ubezpieczycieli, oznacza, że bezszkodowa jazda nagradzana jest niższymi składkami, a każda szkoda powoduje ich wzrost. To bezpośrednia konsekwencja finansowa, która może być odczuwalna przez kilka kolejnych lat.

Regres ubezpieczeniowy – najpoważniejsza konsekwencja ucieczki

Regres ubezpieczeniowy to jedna z najpoważniejszych konsekwencji dla sprawcy, zwłaszcza tego, który uciekł z miejsca zdarzenia. Polega on na tym, że ubezpieczyciel, po wypłaceniu odszkodowania poszkodowanemu, żąda zwrotu całej wypłaconej kwoty od sprawcy. Regres stosowany jest w kilku sytuacjach, m.in. gdy sprawca:- Uciekł z miejsca zdarzenia.

- Był pod wpływem alkoholu lub środków odurzających.

- Nie posiadał ważnego prawa jazdy.

- Nie posiadał ważnej polisy OC.

W przypadku szkody parkingowej i ucieczki, regres może oznaczać konieczność zwrotu ubezpieczycielowi nawet kilkunastu czy kilkudziesięciu tysięcy złotych, co jest znacznie dotkliwsze niż mandat czy utrata zniżek.

Prawa i obowiązki poszkodowanego – co musisz wiedzieć?

Jako poszkodowany w szkodzie parkingowej masz określone prawa, ale również obowiązki. Ich znajomość pozwoli Ci sprawnie przejść przez proces likwidacji szkody i skutecznie dochodzić swoich roszczeń.

Twoje prawa jako poszkodowanego

- Prawo do odszkodowania: Masz prawo do pełnego odszkodowania za poniesioną szkodę z polisy OC sprawcy.

- Prawo do wyboru warsztatu: W wielu przypadkach masz prawo do wyboru warsztatu, w którym zostanie naprawiony Twój pojazd, a ubezpieczyciel powinien pokryć koszty naprawy zgodnie z technologią producenta.

- Prawo do samochodu zastępczego: W okresie naprawy pojazdu masz prawo do wynajęcia samochodu zastępczego na koszt ubezpieczyciela sprawcy.

- Prawo do odwołania: Jeśli nie zgadzasz się z wyceną szkody lub decyzją ubezpieczyciela, masz prawo do złożenia odwołania.

- Prawo do informacji: Ubezpieczyciel ma obowiązek informować Cię o każdym etapie procesu likwidacji szkody.

Przeczytaj również: Wykup auta z leasingu a AC - Jak uniknąć luki w ubezpieczeniu?

Twoje obowiązki jako poszkodowanego

- Obowiązek minimalizacji szkody: Musisz podjąć działania mające na celu zminimalizowanie szkody, np. zabezpieczyć pojazd przed dalszymi uszkodzeniami.

- Obowiązek współpracy z ubezpieczycielem: Jesteś zobowiązany do współpracy z ubezpieczycielem, dostarczania dokumentów i umożliwienia oględzin pojazdu.

- Obowiązek dostarczenia dokumentów: Musisz dostarczyć wszystkie niezbędne dokumenty, takie jak oświadczenie sprawcy, notatka policyjna, zdjęcia, dane świadków.

- Obowiązek umożliwienia oględzin: Musisz udostępnić pojazd rzeczoznawcy do oceny zakresu uszkodzeń.