OC na pół roku w Polsce: Kto może, a kto nie

- Standardowo OC zawierane jest na 12 miesięcy, z nielicznymi wyjątkami prawnymi.

- Krótkoterminowe OC jest dostępne dla pojazdów historycznych, komisów, wolnobieżnych oraz w przypadku rejestracji czasowej.

- Płatność ratalna za roczną polisę to nie to samo co umowa na 6 miesięcy – umowa zawsze jest na rok.

- OC krótkoterminowe nie odnawia się automatycznie, co wymaga samodzielnego pilnowania ciągłości ochrony.

- Zakres ochrony w polisie krótkoterminowej jest identyczny jak w rocznej.

OC na pół roku – mit czy dostępna opcja? Rozwiewamy wątpliwości

Wielu kierowców, zwłaszcza tych, którzy dopiero wchodzą w świat ubezpieczeń komunikacyjnych lub szukają sposobów na optymalizację kosztów, zadaje sobie pytanie: czy można wykupić OC na pół roku? To bardzo popularne zapytanie, które często prowadzi do nieporozumień i błędnych interpretacji przepisów. Jako ekspert w dziedzinie ubezpieczeń, postaram się rozwiać wszelkie wątpliwości i jasno przedstawić, kiedy taka opcja jest możliwa, a kiedy pozostaje jedynie w sferze życzeń.

Dlaczego kierowcy szukają ubezpieczenia na 6 miesięcy?

Motywacje kierowców do poszukiwania krótkoterminowego OC są różnorodne, choć często sprowadzają się do podobnych kwestii. Przede wszystkim, wielu z nas liczy na oszczędności. Wydaje się, że płacąc za pół roku, zapłacimy mniej niż za cały rok, co jest szczególnie kuszące przy ograniczonym budżecie. Innym powodem jest posiadanie pojazdu używanego sezonowo – na przykład kabrioletu, motocykla czy kampera, które wyjeżdżają na drogi tylko przez kilka miesięcy w roku. W takich sytuacjach naturalne jest myślenie o ubezpieczeniu tylko na ten okres.

Dodatkowo, krótkoterminowe OC wydaje się atrakcyjne w przypadku planowanej sprzedaży pojazdu lub jego tymczasowego użytkowania, na przykład podczas sprowadzania auta z zagranicy. Niestety, w wielu przypadkach takie poszukiwania wynikają z niewiedzy o obowiązujących przepisach, które jasno określają zasady zawierania umów ubezpieczenia OC w Polsce.

Zasadnicza reguła: Ustawa mówi jasno o 12 miesiącach

Zacznijmy od podstawy. W Polsce, zgodnie z Ustawą o ubezpieczeniach obowiązkowych, umowa ubezpieczenia odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych zawierana jest co do zasady na 12 miesięcy. Jest to kluczowa regulacja, która ma zapewnić ciągłość ochrony ubezpieczeniowej na drogach i minimalizować ryzyko dla poszkodowanych w wypadkach.Ta zasada jest fundamentalna i dotyczy zdecydowanej większości kierowców. Oznacza to, że typowy właściciel samochodu osobowego, który użytkuje pojazd na co dzień, nie ma możliwości wykupienia OC na okres krótszy niż rok. Od tej reguły istnieją jednak ściśle określone wyjątki, które zostały precyzyjnie zdefiniowane w przepisach. Właśnie te wyjątki często są mylone z ogólną dostępnością OC na pół roku.

Kto w Polsce może legalnie kupić OC na krócej niż rok?

Skoro wiemy już, że standardowe OC to polisa roczna, warto przyjrzeć się tym nielicznym, ale istotnym wyjątkom. Polskie prawo, choć restrykcyjne w kwestii długości obowiązkowego ubezpieczenia, przewiduje konkretne sytuacje i grupy podmiotów, dla których możliwe jest zawarcie umowy OC na krótszy okres. Ważne jest, aby zrozumieć, że te wyjątki są jasno zdefiniowane i nie dotyczą każdego kierowcy. Przyjrzyjmy się im bliżej.

Pojazdy historyczne i zabytkowe – ubezpieczenie na miarę sezonu

Właściciele pojazdów historycznych i zabytkowych stanowią jedną z grup, która może skorzystać z OC krótkoterminowego. Zazwyczaj takie samochody czy motocykle są użytkowane sporadycznie, głównie w sezonie letnim, podczas zlotów czy specjalnych wydarzeń. Ubezpieczanie ich na cały rok, gdy przez większość czasu stoją w garażu, byłoby nieekonomiczne. Dlatego też, dla tej grupy pojazdów, możliwe jest wykupienie polisy na okresy krótsze, dostosowane do faktycznego czasu ich użytkowania na drogach. To rozwiązanie jest praktyczne i sprawiedliwe, odzwierciedlając specyfikę ich eksploatacji.

Komisy samochodowe – elastyczność w biznesie motoryzacyjnym

Przedsiębiorcy prowadzący działalność związaną z obrotem pojazdami, takimi jak komisy samochodowe, również mogą korzystać z OC krótkoterminowego. W ich przypadku, pojazdy są stale kupowane i sprzedawane, co oznacza wysoką rotację. Ubezpieczanie każdego pojazdu na pełne 12 miesięcy byłoby nieefektywne i generowałoby niepotrzebne koszty. Dzięki możliwości wykupienia polisy na krótszy okres (np. 30 dni), komisy mogą zapewnić ciągłość ochrony dla pojazdów przeznaczonych na sprzedaż, minimalizując jednocześnie wydatki. To elastyczne rozwiązanie, które wspiera specyfikę tego typu działalności gospodarczej.

Pojazdy wolnobieżne (np. koparki, walce) – szczególne zasady

Kolejną kategorią są pojazdy wolnobieżne. Mówimy tu o maszynach, których konstrukcja ogranicza prędkość do 25 km/h, takich jak koparki, walce drogowe, kombajny czy inne maszyny budowlane i rolnicze. Ze względu na ich specyficzne przeznaczenie i ograniczoną mobilność, przepisy dopuszczają dla nich minimalny okres ubezpieczenia OC wynoszący 3 miesiące. To praktyczne rozwiązanie dla firm, które wykorzystują takie maszyny sezonowo lub w ramach krótkoterminowych projektów, gdzie ubezpieczenie roczne byłoby zbędnym obciążeniem.

Rejestracja czasowa i auta z zagranicy – OC na czas formalności

OC krótkoterminowe jest również dostępne dla posiadaczy pojazdów zarejestrowanych czasowo. Sytuacje te obejmują między innymi: wywóz pojazdu za granicę, dojazd na badanie techniczne, czy też sprowadzenie pojazdu do Polski przed jego docelową rejestracją. W takich przypadkach polisa jest zawierana na okres odpowiadający czasowej rejestracji pojazdu, co pozwala na legalne poruszanie się po drogach w trakcie załatwiania formalności. Podobnie, właściciele pojazdów przeznaczonych do jazd testowych, czyli podmioty uprawnione do prowadzenia takiej działalności, również mogą skorzystać z tej formy ubezpieczenia, aby zapewnić ochronę na czas prób i prezentacji.

Pułapka, w którą wpadają kierowcy: OC na raty to nie umowa na pół roku!

Jedno z najczęstszych i najbardziej szkodliwych nieporozumień w świecie ubezpieczeń dotyczy mylenia płatności ratalnej za roczną polisę z możliwością zawarcia umowy na pół roku. To pułapka, w którą wpada wielu kierowców, a konsekwencje mogą być naprawdę nieprzyjemne. Chcę jasno podkreślić: rozłożenie płatności na raty nie zmienia faktu, że umowa OC jest zawarta na pełne 12 miesięcy. To kluczowa różnica, którą każdy właściciel pojazdu powinien dobrze zrozumieć.

Jak działa polisa roczna płatna w dwóch ratach?

Mechanizm działania polisy rocznej z płatnością ratalną jest prosty: umowa ubezpieczenia OC jest zawierana na standardowe 12 miesięcy. Ubezpieczyciel, wychodząc naprzeciw potrzebom klientów, oferuje możliwość rozłożenia składki na dwie lub więcej rat. Najczęściej spotykamy się z dwiema ratami – pierwszą płatną przy zawarciu umowy, drugą po upływie sześciu miesięcy. Ważne jest jednak, aby pamiętać, że niezależnie od liczby rat, ubezpieczenie obowiązuje przez cały rok. Ubezpieczyciel oczekuje zapłaty całej składki za ten okres, nawet jeśli jest ona rozłożona w czasie. Brak zapłaty kolejnej raty nie oznacza, że polisa przestaje obowiązywać po pół roku – oznacza to, że mamy zaległość w płatności za nadal aktywną polisę, co może skutkować naliczeniem odsetek, a w skrajnych przypadkach nawet windykacją.

Sprzedaż auta przed zapłatą drugiej raty – co to oznacza dla Ciebie?

Sytuacja staje się bardziej skomplikowana, gdy sprzedajemy pojazd, a polisa roczna jest opłacana w ratach i druga rata jeszcze nie została uregulowana. Zgodnie z przepisami, polisa OC przechodzi na nowego właściciela pojazdu. Oznacza to, że obowiązek zapłaty kolejnych rat składki również przechodzi na kupującego. Jednakże, jako sprzedający, nie jesteśmy całkowicie zwolnieni z odpowiedzialności. Jeśli nowy właściciel nie ureguluje należności, ubezpieczyciel ma prawo zwrócić się o zapłatę brakującej kwoty do poprzedniego właściciela, czyli do Ciebie.

Dlatego tak ważne jest, aby przy sprzedaży pojazdu:

- Poinformować ubezpieczyciela o zmianie właściciela.

- Upewnić się, że nowy właściciel jest świadomy obowiązku kontynuowania płatności rat i przejęcia odpowiedzialności za polisę.

- W miarę możliwości, uzyskać potwierdzenie od nowego właściciela o uregulowaniu kolejnych rat lub rozważyć rozwiązanie umowy i zwrot składki (jeśli to możliwe i opłacalne), aby uniknąć potencjalnych problemów w przyszłości.

Kluczowe różnice: OC krótkoterminowe vs. polisa roczna

Aby w pełni zrozumieć specyfikę ubezpieczenia OC, niezbędne jest jasne rozróżnienie między polisą krótkoterminową a roczną. Choć obie formy zapewniają obowiązkową ochronę, różnią się w fundamentalnych aspektach, które mają bezpośredni wpływ na komfort i bezpieczeństwo finansowe kierowcy. Przygotowałem tabelę, która skondensuje te różnice, a następnie omówię każdy z punktów szczegółowo, aby czytelnik mógł podjąć świadomą decyzję.

| Cecha | OC krótkoterminowe (np. na pół roku) | OC roczne (płatne w ratach lub jednorazowo) |

|---|---|---|

| Okres obowiązywania | Od 30 dni do mniej niż 12 miesięcy | Zawsze 12 miesięcy |

| Automatyczne odnowienie | Brak | Tak (z wyjątkiem wypowiedzenia) |

| Dostępność | Ograniczona do specyficznych grup | Dla wszystkich posiadaczy pojazdów |

| Zakres ochrony | Identyczny jak w polisie rocznej | Standardowy |

Koniec ochrony bez ostrzeżenia – dlaczego OC na 6 miesięcy się nie odnawia?

Jedną z najważniejszych różnic, o której musimy pamiętać, jest kwestia automatycznego odnawiania polisy. Standardowa polisa roczna OC, zgodnie z przepisami, odnawia się automatycznie na kolejny rok, jeśli nie zostanie wypowiedziana przez ubezpieczającego. To mechanizm, który ma zapewnić ciągłość ochrony i uchronić kierowców przed nieświadomym brakiem ważnego ubezpieczenia. W przypadku OC krótkoterminowego sytuacja jest zupełnie inna. Taka polisa wygasa z końcem umowy i nie przedłuża się automatycznie. Oznacza to, że właściciel pojazdu musi samodzielnie pamiętać o terminie zakończenia ochrony i zawarciu nowej umowy. Zaniedbanie tego obowiązku prowadzi do przerwy w ubezpieczeniu, co wiąże się z dotkliwymi karami finansowymi nakładanymi przez Ubezpieczeniowy Fundusz Gwarancyjny (UFG) oraz ryzykiem pokrycia kosztów ewentualnej szkody z własnej kieszeni.

Czy zakres ochrony w polisie krótkoterminowej jest taki sam?

To bardzo ważne pytanie, na które odpowiedź jest jednoznaczna: tak. Niezależnie od tego, czy mówimy o polisie rocznej, czy krótkoterminowej, zakres ochrony i sumy gwarancyjne są identyczne. Obowiązkowe ubezpieczenie OC ma ściśle określony zakres, który jest regulowany przepisami prawa. Oznacza to, że polisa krótkoterminowa, choć zawarta na krótszy okres, zapewnia dokładnie taki sam poziom zabezpieczenia w przypadku spowodowania szkody, jak polisa roczna. Różnica dotyczy jedynie czasu obowiązywania umowy, a nie jakości czy zakresu oferowanej ochrony. Możemy więc być spokojni, że w razie wypadku, nasze krótkoterminowe OC zadziała tak samo efektywnie.Gdzie i jak szukać oferty OC krótkoterminowego?

W związku z ograniczoną dostępnością OC krótkoterminowego, nie znajdziemy go w typowych internetowych kalkulatorach ubezpieczeń. Te narzędzia są nastawione na oferty roczne dla standardowych użytkowników. Jeśli kwalifikujesz się do jednej z wymienionych wcześniej grup uprawnionych do OC krótkoterminowego, będziesz musiał podjąć bardziej bezpośrednie kroki. Wskazuję, że najlepszym rozwiązaniem jest bezpośredni kontakt z agentem ubezpieczeniowym lub wybranym ubezpieczycielem. Agent będzie w stanie zweryfikować Twoje uprawnienia do zawarcia takiej umowy, przedstawić dostępne opcje i pomóc w dopełnieniu wszystkich formalności. To podejście gwarantuje, że otrzymasz ofertę dopasowaną do Twoich specyficznych potrzeb i zgodną z obowiązującymi przepisami.

Nie kwalifikujesz się do krótkiego OC? Poznaj alternatywne sposoby na oszczędności

Dla zdecydowanej większości kierowców, którzy nie spełniają kryteriów do zakupu OC krótkoterminowego, pozostaje opcja polisy rocznej. Nie oznacza to jednak, że jesteśmy skazani na wysokie koszty. Istnieje wiele sprawdzonych sposobów na to, by znaleźć korzystne ubezpieczenie i zaoszczędzić, nie rezygnując z pełnej ochrony. Jako ekspert, zawsze doradzam moim klientom strategiczne podejście do wyboru polisy. Poniżej przedstawiam kilka kluczowych wskazówek.

Porównanie ofert – jak znaleźć najkorzystniejszą polisę na 12 miesięcy?

To absolutna podstawa. Nigdy nie decyduj się na pierwszą lepszą ofertę. Rynek ubezpieczeń jest bardzo konkurencyjny, a ceny OC mogą się znacznie różnić między poszczególnymi towarzystwami, nawet o kilkaset złotych. Zawsze doradzam, aby poświęcić czas na dokładne porównanie ofert. Możesz skorzystać z internetowych porównywarek ubezpieczeń, które w szybki sposób przedstawią Ci propozycje od wielu ubezpieczycieli. Równie cennym rozwiązaniem jest wizyta u niezależnego agenta ubezpieczeniowego. Agent, mając dostęp do wielu ofert, może nie tylko znaleźć najkorzystniejszą cenowo polisę, ale także doradzić w kwestii dodatkowych opcji, takich jak assistance czy ubezpieczenie NNW. Pamiętaj, aby poza ceną zwracać uwagę na zakres dodatkowych usług, opinie o ubezpieczycielu oraz łatwość kontaktu w razie szkody.

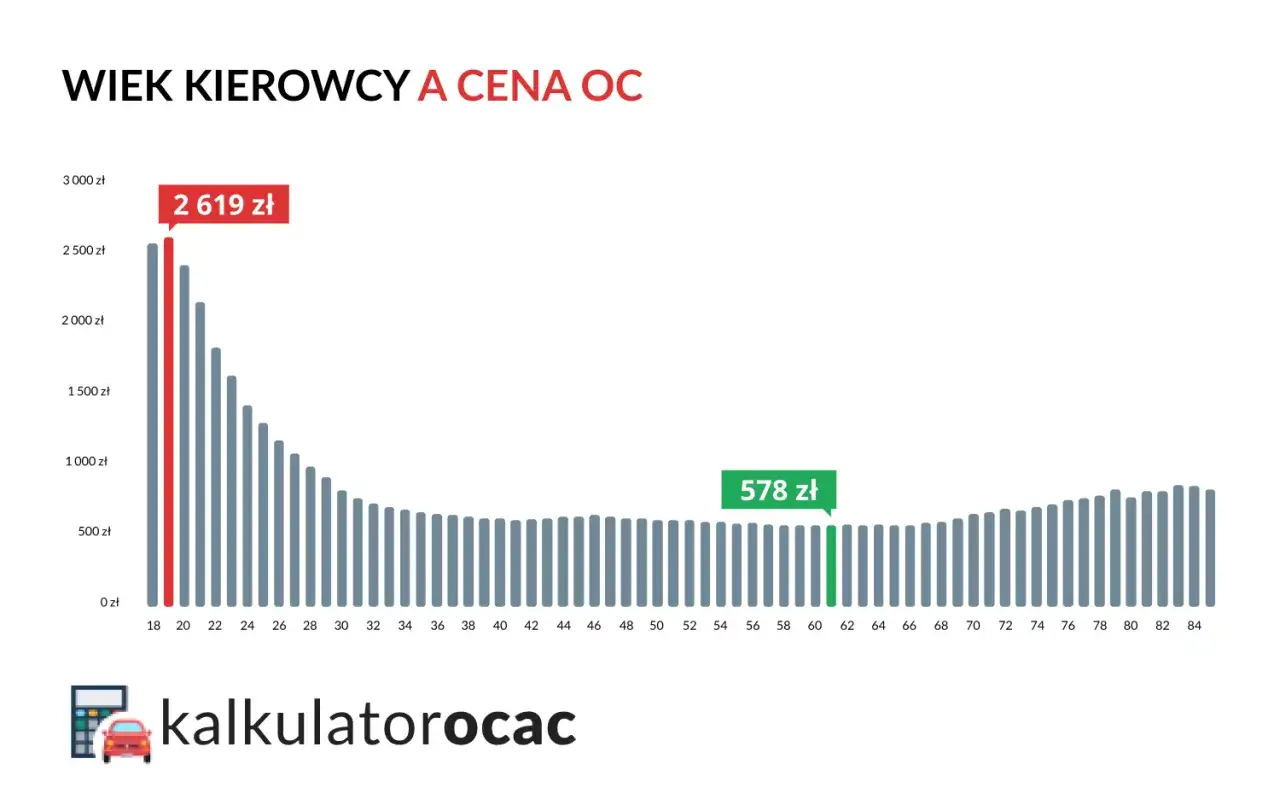

Znaczenie historii ubezpieczeniowej – jak budować zniżki?

Historia ubezpieczeniowa to jeden z najważniejszych czynników wpływających na wysokość składki OC. Im dłużej jesteś ubezpieczony i im mniej szkód spowodowałeś, tym większe zniżki możesz uzyskać. System bonus-malus nagradza kierowców jeżdżących bezpiecznie i bezwypadkowo, a karze tych, którzy powodują szkody. Dlatego tak ważne jest, aby dbać o swoją historię – jeździć ostrożnie i unikać kolizji. Ciągłość ubezpieczenia również ma znaczenie; nawet krótka przerwa w OC może skutkować utratą części zniżek. Budowanie pozytywnej historii to inwestycja, która procentuje niższymi składkami przez wiele lat.

Przeczytaj również: Ubezpieczenie GAP - Czy warto? Rodzaje, koszty, opłacalność.

Co zrobić, gdy Twoja sytuacja się zmienia, a umowa trwa?

Życie bywa nieprzewidywalne, a nasza sytuacja może się zmienić w trakcie trwania rocznej polisy OC. Co zrobić, gdy sprzedajesz samochód, zmieniasz miejsce zamieszkania, a może pojazd zmienia właściciela w rodzinie? W każdej z tych sytuacji kluczowa jest komunikacja z ubezpieczycielem. Przy sprzedaży samochodu, poinformuj ubezpieczyciela o zmianie właściciela – to ważne zarówno dla Ciebie, jak i dla kupującego. W przypadku zmiany miejsca zamieszkania, ubezpieczyciel może przeliczyć składkę, ponieważ adres zamieszkania wpływa na ryzyko ubezpieczeniowe. Jeśli pojazd zmienia właściciela w rodzinie, np. z rodzica na dziecko, często możliwe jest przepisanie polisy, ale wiąże się to z rekalkulacją składki, zwłaszcza jeśli nowy właściciel ma inną historię ubezpieczeniową. Aktywne zarządzanie polisą w obliczu zmian pozwala uniknąć nieporozumień, dodatkowych kosztów i zapewnia ciągłość ochrony.